La robótica se expande más allá del automóvil en un año de ventas récord

El análisis relata la situación de mercado de la robótica nacional y global, marcada por el éxito de ventas sin precedentes en 2021. Además, conocemos como las oportunidades de crecimiento siguen siendo enormes, pese a los obstáculos coyunturales, como los problemas de la cadena de suministro, los regulatorios y los estructurales

11 de noviembre de 2022

|

Compartir:

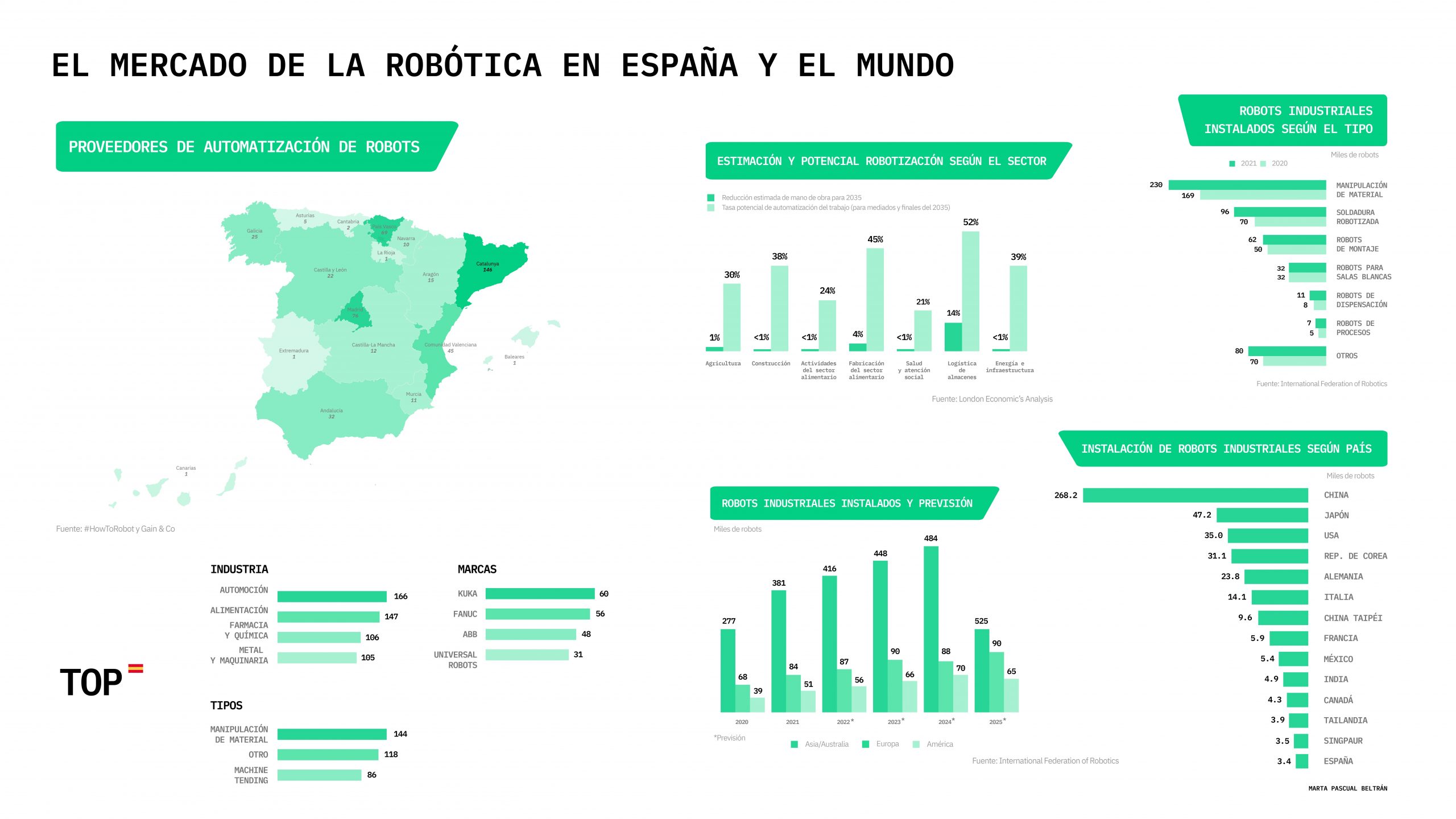

Gráfico elaborado por Marta Pascual Beltrán

«El uso de la robótica y la automatización está creciendo a una velocidad vertiginosa», afirma la presidenta de la Federación Internacional de Robótica (IFR), Marina Bill. En seis años, las instalaciones anuales de robots se han duplicado ampliamente, pese a las recientes las interrupciones en la cadena de suministro y a los vientos en contra locales o regionales que obstaculizaban la producción.

El informe World Robotics 2022, presentado hace unos días, revela que la instalación de robots industriales en fábricas de todo el mundo alcanzó en 2021 el máximo histórico de 517.385 unidades. Esto representa una tasa de crecimiento del 31% interanual y supera en un 22% el récord anterior a la pandemia, registrado en 2018. “El stock de robots operativos en el mundo alcanza un nuevo récord de alrededor de 3,5 millones de unidades”, afirma la IFR.

Las instalaciones de robots en Europa aumentaron un 24%, hasta las 84.302 unidades en 2021. Pese a que el ritmo de crecimiento se sitúa ligeramente por debajo de la tendencia mundial, el dato supone también un nuevo pico histórico. La clave está en que la demanda de la industria del automóvil se mantuvo estable, pero la de la industria general aumentó en un significativo 51%. Alemania es uno de los cinco principales mercados de robots del mundo y acapara un 28% de las instalaciones en Europa, seguida de Italia con una cuota del 17% y Francia, con el 7%.

En cuanto a España, ocupa el cuarto lugar de Europa en instalaciones de robots y existencias operativas de robots, que alcanzaron un total de 38.007 unidades en 2020. Aunque España se vio gravemente afectada por la pandemia de la COVID-19 en 2020, según la Asociación Española de Robótica y Automatización (AER), la demanda de robots creció con fuerza en un intervalo de entre el 15% y el 20% respecto al año anterior en la primera mitad de 2021.

Pero el 60% de las empresas de automatización de nuestro país tienen entre 10 y 49 empleados y no hay ninguna con más de 5.000. La mayoría se especializan en manipulación de materiales, y a continuación se sitúan otras aplicaciones industriales como paletizado/despaletizado, etiquetado, marcado, limpieza o desinfección. La principal industria cliente objetivo para el sector es el automóvil, seguida por la industria de alimentos y bebidas y la industria farmacéutica.

Sobre el empuje que experimenta la robótica más allá del sector del automóvil, mencionado por la IFR, un informe del Gobierno de Reino Unido estima que la densidad de robots en el sector de fabricación de alimentos y bebidas podría aumentar de 1,6 robots por millón de horas trabajadas en 2020, a 6,9 en 2025 y a 34,1 en 2030, y alcanzar incluso las 82,3 en 2035. También se prevé que en la agricultura la densidad de robots permanezca por debajo de 1 robot por millón de horas trabajadas en 2025, pero aumente a alrededor de 8 robots por millón de horas trabajadas para 2030 y más a 21,6 en 2035.

El impacto en otros sectores seguirá siendo relativamente modesto según las tendencias de adopción actuales. Se estima que en 2035, se alcanzarán solo 3 robots por millón de horas trabajadas en el sector de la construcción, 6 en el sector de servicios de alimentos y bebidas y 4,9 en el sector de la salud y la atención social, en este último caso no por una cuestión de necesidad de automatización ante la falta de mano de obra o por problemas tecnológicos, sino sobre todo por razones vinculadas a la regulación y a las reticencias de los gestores de centros de salud.

En el corto plazo, la IRF identifica como factores con potencial incidencia en el mercado la saturación de los libros de pedidos debido a la fuerte demanda de 2022, especialmente de la industria electrónica; la escasez de materias primas y productos intermedios y el desafío de transporte, que seguirán ampliando los plazos de entrega; las dudas sobre el apoyo político y el despliegue de incentivos gubernamentales en curso, como los fondos NextGenerationEU; los ambiciosos objetivos que obligan a la industria del automóvil a invertir; el imperativo del 100% de ventas de vehículos eléctricos en la UE en 2035 y del 50% de vehículos de nueva energía en China para 2035; y la escasez de mano de obra en muchas economías desarrolladas.

Para el largo plazo hay que prestar atención al rápido envejecimiento de la población en los países de la OCDE, que plantea un desafío en el lugar de trabajo, ante la escasez de mano de obra disponible que se avecina, y ha estimulado el interés en los robots como complemento de la tarea del cuidador. Solo en Estados Unidos se podrían necesitar 2,5 millones de trabajadores adicionales en este campo 2030 y, con la población más envejecida del mundo, Japón es el líder mundial en robótica de elder care. El Ministerio de Economía de Japón estima que el mercado interno para los robots de asistencia crecerá a 3.800 millones de dólares en 2035 y, de hecho, subvenciona la compra de robots para hogares de ancianos desde 2015.

Otro de los desafíos, según apunta también la OCDE en un informe, es acercarse a las pymes, que son mayoría en el sector industrial. Por lo general, trabajan exclusivamente en series pequeñas, lo que se traduce en una utilización irregular y baja de las máquinas, y reduce la rentabilidad. La mayoría de las pymes industriales utilizan máquinas operadas manualmente y, si bien muchas desearían automatizar, es difícil hacerlo de manera rentable cuando los volúmenes de productos y los tipos de productos cambian con frecuencia y los robots están fijos o deben reprogramados repetidamente.

Todos los factores anteriores han llevado a tasas de automatización extremadamente bajas entre las pymes en la fabricación, quizás menos del 1%, es decir, de alrededor de 10 robots por 10.000 empleados, en comparación con 1.100 a 1.400 robots por 10.000 empleados en el sector del automóvil.