Materiales avanzados: más vitales aún para la industria que las materias primas

Europa reconoce el valor estratégico de los materiales avanzados para su economía, pero necesita reaccionar en la carrera desatada a nivel global

Eugenio Mallol

8 de octubre de 2024

|

Compartir:

Los materiales avanzados están incluidos en la lista de las 10 áreas tecnológicas críticas para la seguridad económica de la Unión Europea. La Comisión repasa en el documento “Materiales avanzados para el liderazgo industrial” sus razones para hacerlo: desde su potencial contribución al Pacto Verde Europeo, Ley de Industria Net-Zero, con especial atención a las medidas del proyecto Objetivo 55, y la Ley de Materias Primas Críticas (CRM), hasta su carácter estratégico para la Ley de Chips, dado su protagonismo en la próxima generación de tecnologías de semiconductores, o su contribución fundamental a áreas como el espacio, la defensa, la agricultura y las industria agroalimentaria, farmacéutica y sanitaria. En fin, nos la jugamos.

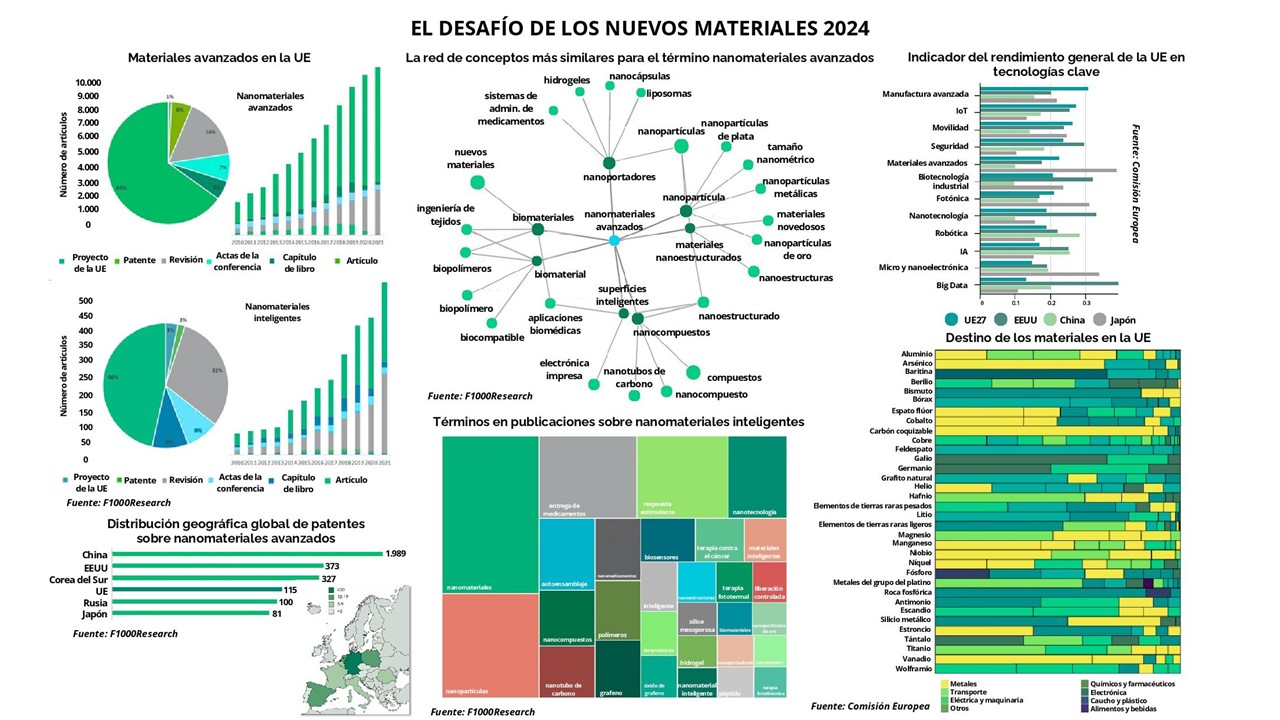

Hasta el momento, da la impresión de que nuestros competidores se están tomando más en serio el asunto. Las inversiones industriales de la UE en I+D en materiales avanzados no supusieron en 2020 (últimos datos hechos públicos por la Comisión, en febrero pasado) ni la mitad que las de Estados Unidos (19.800 millones de euros, frente a 50.300 millones de euros). Seguían a Europa de cerca Corea del Sur y Japón (con 19.600 millones de euros y 14.000 millones de euros respectivamente), y en menor medida la industria china (7.700 millones de euros), aunque en los últimos años todo indica que la brecha con esta última se habrá estrechado. La posición global de la UE en patentes propiedad de la industria también se está debilitando y es incluso peor: ocupa el quinto lugar, tras todos ellos.

Con las tecnologías actuales, el tiempo necesario para desarrollar materiales avanzados con métodos convencionales puede llevar entre 10 y 30 años, de modo que dar un giro a esta tendencia exigirá un enorme esfuerzo. Se espera que la inteligencia artificial contribuya a acelerar los procesos. Recientemente ayudó a los investigadores a predecir casi 400.000 estructuras cristalinas estables que pueden suponer un progreso significativo en los campos de la energía limpia y la electrónica.

Para promover la aceptación del mercado y facilitar el proceso regulatorio, resultará igualmente clave garantizar la armonización de las normas europeas relacionadas con la caracterización de los materiales y su rendimiento, así como las metodologías de evaluación de la seguridad y la sostenibilidad. Hay mucho trabajo que hacer.

El Joint Research Centre (JRC) de la Comisión Europea ha analizado en profundidad los desafíos en el ámbito de los materiales avanzados. Destaca el uso potencial de materiales compuestos y cerámicos avanzados, principalmente en forma de plásticos reforzados con fibra de carbono (CFRP) y poliacrilonitrilo (PAN). Invita también a seguir la pista de los plásticos reforzados con fibra de vidrio, para piezas estructurales, y de las fibras de aramida y nanotubos de carbono, para paneles de revestimiento y blindaje, en los sectores aeroespacial y de defensa.

Prevé que la adopción de CFRP en Europa se dispare en la próxima década para elementos estructurales espaciales y tanques criogénicos. De las empresas capaces de producirlo cumpliendo con los requisitos de la industria espacial, alrededor de dos tercios se encuentran en Japón (principalmente Toray, Teijin y Mitshubishi). Otros actores relevantes son la estadounidense Hexcel, con instalaciones España, y la alianza de Solvay y SGL Carbon.

En el caso de las fibras de aramida, con excelentes prestaciones en el ámbito del blindaje, su producción está dominada por EEUU (50%) y Japón (25%), y la presencia de Europa es prácticamente nula de Europa. Los nanotubos de carbono también se producen principalmente en EEUU (43%) y en menor medida en Europa (19%), que tiene empresas como la finlandesa Canatu y Arkema en Francia.

Por último, el carburo de silicio (SiC) es el principal material avanzado para la fabricación de componentes compuestos de matriz cerámica (CMC). Su producción con los estándares de exigencia de la industria aeroespacial se concentra casi en exclusiva en NGS advanced fibers, una empresa conjunta propiedad de Nippon Carbon (50%), Safran (25%) y GE (25 %), con una planta en Japón y otra en EEUU.

El JRC cita en su informe también al grafito, el tungsteno y el cromo, con los que se obtiene el carburo de tungsteno y el carburo de cromo, destinados a elementos de recubrimiento para aleaciones de acero, aluminio o titanio. Tras su repaso por la élite de los materiales avanzados, la conclusión del centro de investigación de la Comisión Europea con sede en Sevilla es demoledora: “el riesgo potencial de suministro de materiales avanzados es incluso mayor en comparación con el de las materias primas constituyentes (por ejemplo, minerales y metales)”. Eso son palabras mayores.

Junto a la transición verde, Europa tiene los ojos puestos en los materiales avanzados para compensar su precaria situación en el ámbito de las materias primas críticas (CRM). El automóvil europeo se ha comprometido a poner millones de vehículos eléctricos en circulación en 2030. Para ello necesitará cantidades sustanciales de minerales para baterías, como litio, níquel y cobalto. Sin embargo, un análisis reciente de la Federación Europea de Transporte y Medio Ambiente (Transport & Environment) revela una cruda realidad: solo se ha conseguido una quinta parte de estos materiales.

En el último Raw Materials Summit, Julia Poliscanova, directora senior de vehículos eléctricos y e-mobility de Transport & Environment, animaba a los fabricantes de automóviles europeos a apoyar los esfuerzos europeos de relocalización industrial. Hacerlo reduciría las emisiones de producción de una batería en al menos un 37% en comparación con una cadena de suministro controlada por China, según estima la federación. Producir localmente las células y componentes de baterías que necesita Europa ahorraría 133 millones de toneladas de CO2 entre 2024 y 2030, lo que equivale a las emisiones anuales totales de un país entero como la República Checa.

El tamaño del mercado mundial de nanomateriales se estimaba en 10.300 millones de dólares en 2020 y se espera que alcance los 38.200 millones de dólares en 2029. Sólo en el caso de los nanomateriales inteligentes, BIS Research pronostica que el mercado crecerá a una tasa de crecimiento anual compuesta (CAGR) significativa, del 33%, hasta 2029.

Propuestas de acción

La Comisión Europea se ha propuesto mejorar la posición relativa de su economía en este asunto estratégico con diversas medidas. Una de ellas es la creación de una infraestructura digital europea sostenida a largo plazo para la I+D en el ámbito de los materiales avanzados. Ayudará a los investigadores a acelerar el diseño, el desarrollo y la prueba de nuevos materiales avanzados en un entorno controlado, con el apoyo de herramientas de inteligencia artificial.

El Consorcio Europeo de Infraestructura Digital, como se llamará, se basará en la experiencia adquirida en las infraestructuras de investigación y en la Nube Europea de Ciencia Abierta (EOSC). Además, garantizará sinergias eficientes con espacios de datos europeos como el Espacio de Datos de Fabricación y con otros proyectos financiados por la UE como BIG-MAP que desarrolla una plataforma de aceleración de materiales para baterías.

En la actualidad, Europa se está quedando atrás en la financiación y la ampliación de las tecnologías de CRM de vanguardia. En 2022, las empresas emergentes de CRM a nivel mundial recaudaron 1.600 millones de dólares, una cantidad de capital sin precedentes, que arrojaba un incremento interanual del 160%. Por primera vez las tecnologías de CRM alcanzaron el 4% de toda la financiación de empresas de tecnología limpia. Sin embargo, de esa cantidad, 1.050 millones de dólares fueron a Norteamérica. Las empresas con sede en EEUU han recaudado el 45% de la inversión del capital riesgo global en minerales críticos entre 2018 y 2022, según un análisis de la IEA basado en datos de Cleantech Group.

EEUU tiene como objetivo ampliar esta ventaja. La Ley de Infraestructuras Bipartidista (BIL) y la Ley de Reducción de la Inflación (IRA) asignaron conjuntamente más de 8.500 millones de dólares para proyectos de CRM y 600 millones de dólares para programas de reciclaje, innovación, eficiencia de materiales y sustitutos de CRM.

El reglamento aprobado en abril en el Parlamento Europeo para garantizar el suministro sostenible y seguro de materias primas incluye esta afirmación: “deben realizarse esfuerzos para garantizar que, de aquí a 2030, Europa no dependa de un solo tercer país para más del 65% del suministro de cualquier materia prima estratégica, sin procesar y en cualquier fase del procesamiento”. Asimismo, “la capacidad de reciclado debe poder producir al menos el 25% del consumo agregado anual de materias primas estratégicas”.