La carrera de la IA se decide en los centros de datos: Madrid y Barcelona, lejos aún de los FLAP-D, y el Gobierno frena 59 proyectos

En su recién presentado "AI Opportunities Action Plan", Reino Unido pone el foco en dotarse de una infraestructura adecuada para competir en la liga de la IA, la realidad en el resto de Europa y en España, según el último informe sobre data centres de Crushman & Wakefield, es que el mercado crece a un ritmo considerable, pero la brecha entre las localizaciones más avanzadas y el resto sigue ampliándose

Eugenio Mallol

15 de enero de 2025

|

Compartir:

Reino Unido acaba de publicar su AI Opportunities Action Plan para diseñar la aplicación de la inteligencia artificial (IA) en una economía de mercado social moderna. “Lo haremos trabajando en estrecha colaboración con las principales empresas de IA del mundo, los académicos y empresarios británicos más destacados del mundo y aquellas personas con talento que deseen poner en marcha y ampliar sus negocios aquí”, dice.

El documento establece como primer punto de acción “Invertir en las bases de la IA: necesitamos infraestructura informática y de datos de primer nivel, acceso al talento y regulación”. Según apunta, “la base del último decenio de avances en IA ha sido una inversión extraordinaria y sostenida en potencia computacional. La IA requiere centros de datos que alberguen las grandes y complejos ordenadores que se utilizan para entrenar modelos de IA y ejecutar inferencias”. Propone por eso, “establecer, en un plazo de seis meses, un plan a largo plazo para las necesidades de infraestructura de IA del Reino Unido, respaldado por un compromiso de inversión a diez años”.

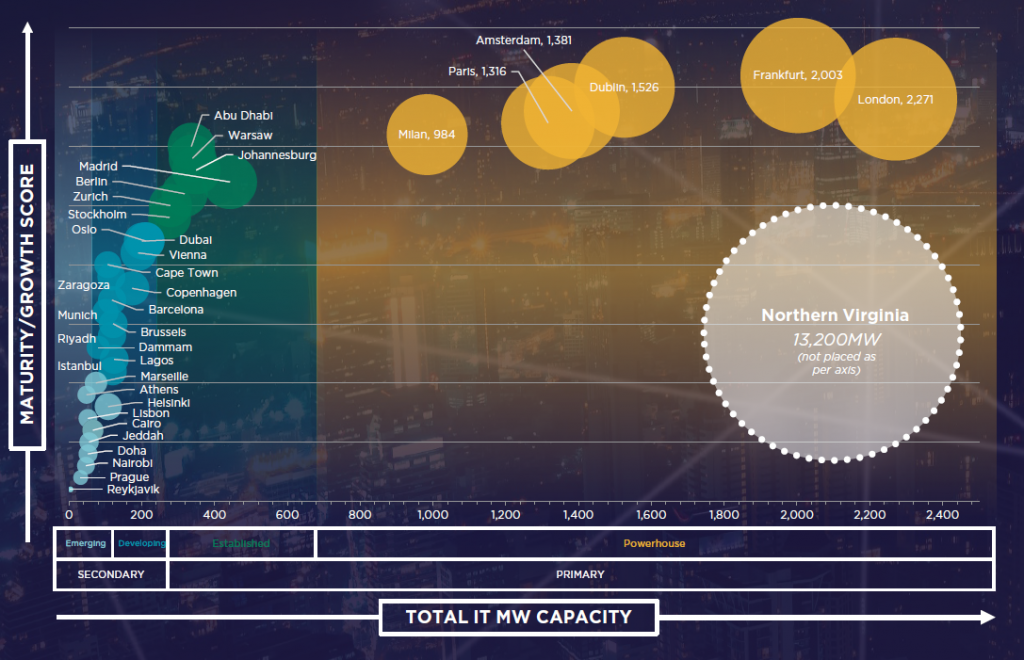

La cuestión de las infraestructuras es clave y la situación de España dista mucho de colocarla a la cabeza en Europa. Según el informe EMEA Data Centre correspondiente a la primera mitad de 2024, el más reciente de la consultora Crushman & Wakefield, la realidad del reparto de la capacidad en el mundo es la que refleja la siguiente imagen:

España desea avanzar, pero no quiere. “A pesar del impulso positivo, persisten las limitaciones de infraestructura, como lo demuestra el reciente rechazo del Gobierno español a 59 propuestas de centros de datos debido a una infraestructura energética insuficiente. Se espera que las nuevas regulaciones, incluido un requisito de garantías bancarias equivalentes a 40 euros por kW, ralenticen un mercado extremadamente activo”, alerta el informe. Esa es nuestra realidad.

La capacidad operativa de los mercados de centros de datos de EMEA aumentó un 6,6% hasta alcanzar los 9,3 gigavatios (GW), entre el primer semestre de 2023 y el de 2024. “Existe una sólida cartera de proyectos en desarrollo, con 2,6 GW en construcción en toda la región y 8 GW en fase de planificación, lo que supone un crecimiento general de la cartera de proyectos de 1 GW”, añade el informe.

Los mercados FLAP-D (Frankfurt, Londres, Ámsterdam, París y Dublín) lideran de forma robusta, aunque Milán se ha ido poniendo al día rápidamente y se está convirtiendo en un mercado de gran potencia, con 984 MW en capacidad en funcionamiento y en cartera. Surgen ya limitaciones al crecimiento como la disponibilidad limitada de terrenos, las restricciones energéticas y las regulaciones de sostenibilidad cada vez más estrictas.

Con Milán acercándose a 1 GW (en funcionamiento y en cartera), se amplía la brecha con el resto de mercados. Ni siquiera Varsovia y Zúrich, con 339 MW y 278 MW, respectivamente, consiguen recortar distancias significativamente. Los principales proveedores de la nube (Amazon Web Services (AWS), Microsoft Azure, Google Cloud y Oracle Cloud) siguen expandiendo su presencia en EMEA, impulsando la construcción de centros de datos de hiperescala. AWS, Google Cloud, Meta y Microsoft Azure representan aproximadamente el 78 % de la capacidad a hiperescala global.

El mercado de centros de datos de Madrid ha experimentado un crecimiento notable, con una expansión del 42%, pero se situaba todavía en 163 MW a mediados de 2024, con una cartera de 279 MW. “Este crecimiento ha sido impulsado por hiperescaladores como AWS y Microsoft Azure, junto con proveedores de coubicación como DATA4, Nabiax, Edged Energy/Merlin Properties y Equinix”, explica el informe.

Las ubicaciones suburbanas, como el Corredor del Henares y Alcobendas, ofrecen buenas rutas de fibra y potencial para la obtención de energía renovable. Además, actores no tradicionales, “incluidas empresas de ingeniería civil y construcción, están ingresando al mercado, lo que contribuye a enfoques innovadores en la construcción y operación de centros de datos”, según Crushman & Wakefield.

El mercado de centros de datos de Barcelona está a punto de experimentar un importante crecimiento, con 38 MW de capacidad operativa y 81 MW en proceso. Panattoni planea una instalación de 42 MW y AQ Compute tiene 15 MW en construcción en el mismo campus de Cerdanyola. “Los recientes desarrollos de infraestructura de la ciudad, incluida la estación de aterrizaje del cable de Barcelona, han impulsado aún más su atractivo como centro de datos en crecimiento. Actualmente, Barcelona no tiene una zona de disponibilidad de hiperescala establecida, lo que podría anunciar la siguiente fase de crecimiento”, dice el informe.

Por último, las inversiones de los principales proveedores de servicios en la nube, principalmente AWS y Microsoft, “han posicionado a la región de Zaragoza/Aragón, ubicada estratégicamente, como un centro importante en el panorama de los centros de datos de España”, según Crushman & Wakefield.

El mercado de centros de datos de Zaragoza está creciendo rápidamente, con 42 MW de capacidad operativa, un aumento del 68% con respecto al año pasado. Este crecimiento ha sido impulsado en gran medida por AWS, que tiene 36 MW en funcionamiento y una cartera de 74,4 MW. Microsoft tiene unos modestos 5 MW operativos, pero la tendencia es clara para que la ciudad se convierta en un importante centro de GPU y nube en la región. El Plan de Acción sobre Cambio Climático y Energía, que plantea alcanzar el 74% de energía renovable en 2030 y el 100% en 2050, “alienta a los operadores de centros de datos a priorizar la sostenibilidad. AWS y Microsoft están invirtiendo en proyectos de energía renovable en Zaragoza, alineándose con los objetivos nacionales y reforzando el compromiso de la región con las operaciones verdes”. Es una buena palanca para captar inversión, pero quizás no suficiente.