Incorporarse a la era de la economía intangible

Asistimos a una transición laboral histórica que incidirá en la productividad debido al envejecimiento, la sostenibilidad y el mayor peso de IA y robotización

Eugenio Mallol

Eugenio Mallol

18 de marzo de 2025

|

Compartir:

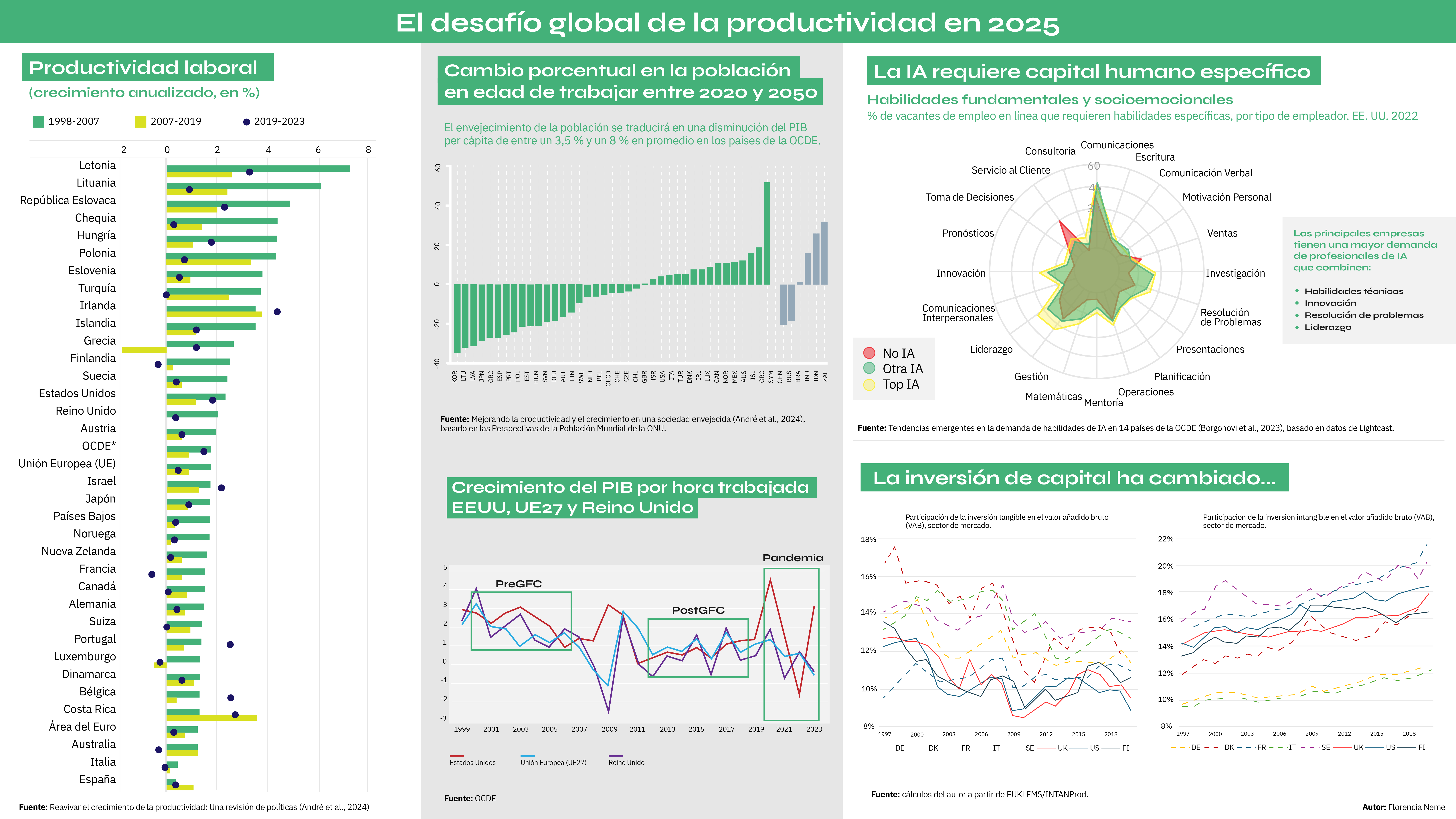

El 23% de los empleos habrán cambiado en 2027, según el Foro Económico Mundial (WEF), con 69 millones de nuevos puestos de trabajo y 83 millones de los existentes desplazados. Todo ello, en un contexto de enorme subutilización laboral: la brecha de empleo global supera ya el 11%; aproximadamente el 20% de los jóvenes (de 15 a 24 años) no están empleados o no reciben educación o formación, según apunta Richard Samans, director del departamento de investigación de la Organización Internacional del Trabajo (OIT). Esto representa una transición laboral histórica, impulsada por las nuevas tecnologías y los efectos a largo plazo de la pandemia del COVID-19.

La cuestión sobre la que debaten los expertos es cómo conducir este fenomenal acontecimiento global de forma que contribuya a mejorar la productividad y la competitividad de la economía. Y no es fácil.

Jonathan Haskel, de la Imperial College Business School, sostiene que, tras la desaceleración generalizada de la productividad que provocó la crisis financiera mundial, la pandemia sacudió el mercado provocando una reasignación de mano de obra, que en algunos países, sectores y hasta en empresas concretas se ha traducido en un incremento de la productividad y, en otros, sencillamente, en una reducción.

En su opinión, lo que va a marcar los próximos años es el movimiento hacia una economía intangible. La expansión de la inteligencia artificial permitirá que la PTF (productividad total de los factores) repunte, pero con limitaciones. El mantenimiento de bases de datos propietarias que condicionan el entrenamiento de los modelos, o las persistentes dificultades a la innovación en algunos sectores, como el de la salud no lo pondrán fácil. Por eso, la apuesta de Haskel pasa por introducir “nuevas políticas e instituciones para una economía intensiva en intangibles”.

Para Álvaro Pereira, economista jefe de la OCDE, uno de los factores clave en nuestros días es lo que llama la divergencia de productividad: crece en los sectores de frontera tecnológica (aunque se desacelera) y se estanca o apenas avanza en el resto. Otro dato fundamental es el envejecimiento de la población, que se traducirá en una disminución del PIB per cápita de entre el 3,5% y el 8% de media en toda la OCDE. Harvard Business Review ha analizado las proyecciones de empleo de la Oficina de Estadísticas Laborales de Estados Unidos y ha descubierto que las personas de 65 años o más representan ahora la porción de la fuerza laboral que más rápidamente crece. De hecho, “en 2032 uno de cada cuatro trabajadores estadounidenses tendrá 55 años o más, y cerca de uno de cada 10 tendrá 65 años o más”.

Entre las aportaciones de la primera encuesta integral a empresas contratantes sobre la escasez de mano de obra, realizada en 34 países de la OCDE, Brasil y Sudáfrica, Luca Marcolin, economista sénior del Foro Global sobre Productividad de la OCDE, destaca que la demanda se centra en empresas que requieren nuevas habilidades, especialmente en las que utilizan IA, tecnologías ecológicas y digitales y en las empresas jóvenes. Es interesante que el problema de la escasez de talento disponible afecta tanto a las empresas de baja productividad como a las de vanguardia, pero Marcolin apostilla que “afrontan escaseces de naturaleza muy diferente”.

Es interesante la perspectiva con la que analiza la productividad Daniel Mawson, advisor económico del Departamento de Negocios y Comercio de Reino Unido. En su país, la “productividad energética” ha aumentado más del doble entre 1990 y 2020, en su mayor parte gracias a mejoras dentro de las industrias, más que a cambios en la estructura sectorial. La evolución ha sido todavía más favorable en lo que se denomina la “productividad de las emisiones” (VAB dividido por las emisiones de gases de efecto invernadero).

Mawson insta a medir adecuadamente todos los costes y beneficios en un asunto tan relevante dada las presiones actuales en materia de sostenibilidad. El cálculo del PIB no incluye “males” económicos como las emisiones de carbono, si lo hiciera el crecimiento de la productividad sería mucho mayor.

Incluso más: ¿qué pasa si medimos el impacto de la contaminación del aire en la productividad laboral en Europa de 2000 a 2022? Resulta que un aumento de la concentración de PM2,5 (materia particulada atmosférica con un diámetro inferior a 2,5 micrómetros) en 1 µg/m³ reduce el VAB por trabajador en un 0,55%. Esto significa, según Mawson, que las políticas para reducir la contaminación del aire pueden tener grandes beneficios económicos. Entre 2010 y 2019, el crecimiento medio en la productividad laboral en Europa fue del 0,8%/año y la concentración de PM2,5 bajo de media -4 µg/m³. Conclusión: el 20% del crecimiento de la productividad laboral provino de la reducción de la contaminación del aire. Intrincado.

A escala micro, asegura, las empresas que tienen una mayor productividad de CO2 tienen una mayor productividad laboral: el lado negativo es que al haber mucha más dispersión en la productividad del carbono que en la laboral, la transición verde podría exacerbar la dispersión de productividad existente. Habrá que seguir este asunto.

En cuanto a la incidencia de la IA, Philippe Aghion, profesor del College de France y de la London School of Economics, vaticina un crecimiento de la productividad que se situará entre los 1,3 puntos porcentuales de la revolución eléctrica y los 0,8 puntos porcentuales de la revolución digital durante los próximos diez años. Se acoge a la palabra del economista y premio Nobel Daron Acemoglu, prolíficamente citado cuando se habla de estos temas, según el cual «a los costes actuales», en EEUU sería rentable automatizar el 23% de las tareas en las que interviene el factor visual expuestas a IA. Todo dependerá del coste de implantación de la IA y del ritmo de desarrollo de la visión artificial, claro.

Aghion recopila las aportaciones de otros investigadores acerca de los posibles ahorros en costes laborales vinculados a la IA: 55,8% en el caso de los programadores, 40% en el de los analistas, 14% en el de los empleados de atención al cliente en el primer mes tras la introducción de la herramienta de IA y del 25% después de cinco meses. El experimento en el MIT de Shakked Noy y Whitney Zhang sobre el impacto de ChatGPT, con todas sus limitaciones, habla de un efecto del 27%.

Como siempre en estos casos, la realidad añadirá los factores de complejidad que no aparecen en las estadísticas. La nube está dominada por tres empresas superestrella: Amazon Web Services, Google y Microsoft y hay un solo un gran actor en el mercado de procesadores gráficos, advierte Aghion.

A Takayuki Sako, del Ministerio de Economía de Japón, le gusta compartir la visión de su país de la sociedad como instrumento preparado para la IA. Está promoviendo el concepto de «gobernanza ágil», capaz de reaccionar con flexibilidad a los cambios de los sistemas ciberfísicos. “Los objetivos de la gobernanza también cambiarán constantemente de acuerdo con los cambios que experimenten estos sistemas”, explica Sako. La “gobernanza ágil” consiste en ejecutar ciclos de forma continua y rápida, con múltiples partes interesadas y en varios sistemas.

Pese a los esfuerzos para relocalizar industria manufacturera, la realidad, según Jobs for Future es que se trata del segundo sector con un crecimiento más lento y se espera que pierda empleos hasta 2032. Es relevante casar esta reflexión con los resultados de la investigación de Daisuke Adachi (Apache, 2024). Estima la elasticidad de sustitución entre robots y mano de obra por ocupación: en los empleos de producción y movimiento de materiales, el valor es 3, significativamente mayor que la elasticidad entre otros bienes de capital y mano de obra, por lo que la robotización está reduciendo los salarios relativos de los trabajadores en los deciles medios de la distribución salarial ocupacional.