Ganará el ejército con mejor base industrial

La primera estrategia industrial europea de defensa pone de manifiesto la endeblez del tejido productivo y EEUU señala a la industria como el factor clave

Eugenio Mallol

Eugenio Mallol

28 de mayo de 2024

|

Compartir:

Durante la última década, el Departamento de Defensa de Estados Unidos ha apostado por articular una nueva red de organizaciones como AFWERX, Air Force Research Laboratory (AFRL), Army Futures Command, Defense Innovation Unit, Marine Corps Warfighting Laboratory, Special Operations Command y Oficina de Capacidades Estratégicas. Sin embargo, este modelo de reparto del trabajo nunca se formalizó, compartió ni integró en un proceso repetible y transparente, capaz de ayudar a la transición de los nuevos participantes de I+D hacia modelos de negocio que les permitieran generar ingresos recurrentes a escala. Así lo describe el documento “Terraforming the Valley of Death”, del propio DoD.

En la “década decisiva” que se avecina, añade el estudio, “mantener el ecosistema tecnológico estadounidense dividido en relación con el de China es una estrategia perdedora en la línea de salida. El Pentágono debe volver a su papel de sembrar tecnología que cambie el mundo y, para ello, debe solucionar el Valle de la Muerte”, que provoca la desaparición de startups cuyas soluciones pueden cambiar el rumbo de una contienda, y debe hacerlo “ahora”. La recomendación general es “preocuparnos por la competitividad de nuestra base industrial frente a China tanto como por nuestra preparación para la guerra”.

En marzo pasado, la Comisión Europea presentó la primera Estrategia Industrial Europea de Defensa y propuso un ambicioso conjunto de nuevas acciones para conseguir que los Estados miembro adquieran al menos el 40% del equipo de defensa de manera colaborativa en 2030; que el valor del comercio de defensa dentro de la UE represente ese año al menos el 35 % del valor de ese mercado en la UE; y que al menos el 50% de su presupuesto de compras en defensa recale dentro de la UE en 2030 y el 60 % para 2035.

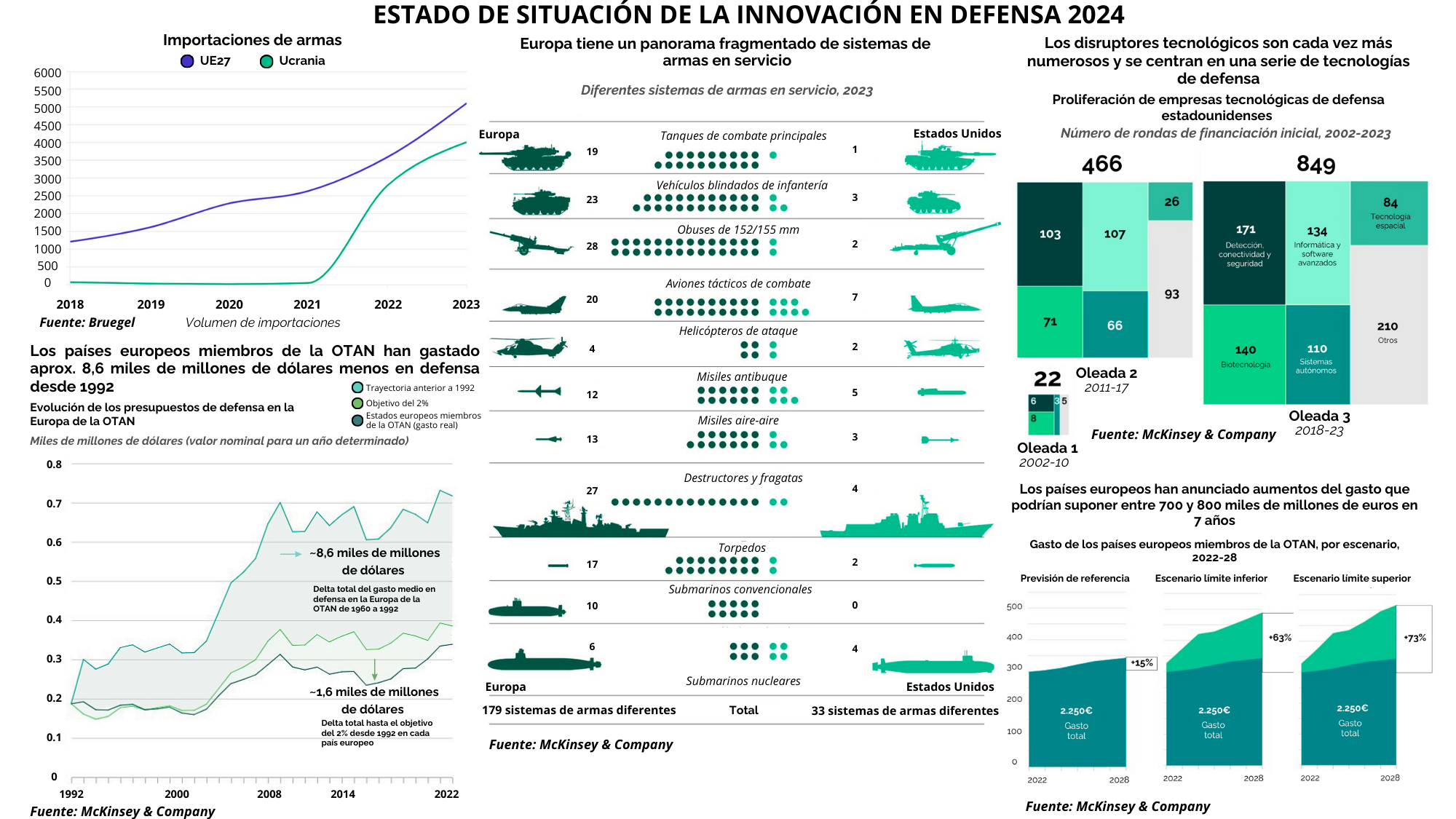

La Estrategia Industrial Europea de Defensa no tiene desperdicio. El 78% de las adquisiciones de defensa por parte de los Estados miembro de la UE entre el inicio de la guerra de agresión de Rusia y junio de 2023 se realizaron fuera de la UE, y Estados Unidos por sí solo representó el 63%. Entre 2021 y 2022, se incrementó un 7% la compra de nuevos equipos, pero solo el 18% del gasto total se dedicó a la adquisición colaborativa de equipos de defensa en la UE.

Se considera a la European Defence Technological and Industrial Base (EDTIB) competitiva a nivel mundial, con una facturación anual estimada de 70.000 millones de euros y unos 500.000 empleados. Según el informe, la base tecnológica e industrial de defensa de la UE hoy en día combina un gran conjunto de contratistas principales, con empresas de medianas y un gran número de pymes.

Empresa francoalemana

Sin embargo, hay clases y clases. Los principales contratistas de defensa europeos (KNDS Deutschland, KNDS France, Rheinmetall AG, Rheinmetall Landsysteme y Thales) acaban de suscribir oficialmente un acuerdo entre Francia y Alemania sobre el Sistema Principal de Combate Terrestre (MGCS), un hito crucial en el progreso de las soluciones de defensa de próxima generación. El objetivo es formar una empresa conjunta y comenzar la implementación del proyecto en 2025. “Este esfuerzo de colaboración es un testimonio de los fuertes vínculos industriales y estratégicos entre Francia y Alemania y establece una trayectoria prometedora para el futuro de las capacidades de defensa europeas”, aseguran. Es lo que hay.

El Grupo de Trabajo Conjunto sobre Adquisiciones de Defensa de la UE ha demostrado que los principales fabricantes de los 46 artículos más necesarios están ubicados en 23 Estados miembro. Desde el comienzo de la guerra, la EDTIB ha aumentado su capacidad de producción de munición de artillería en un 50%. Ya es capaz de fabricar un millón de proyectiles al año y se prevé que alcance una capacidad de más de 1,4 millones a finales de 2024 y dos millones a finales de 2025.

Pero es significativo que entre 2017 y 2023, el mercado de defensa de la UE haya crecido un 64%, pero las ventas entre los Estados miembro sólo lo haya hecho marginalmente y ahora representen apenas el 15% del valor total del mercado de defensa de la UE. De hecho, datos recientes indican que casi el 80% de las inversiones en defensa totales de los Estados miembro desde 2022 se han ejecutado con proveedores no pertenecientes a la UE, frente a aproximadamente el 60% de antes de la guerra de Ucrania.

El informe considera a las pymes actores “ágiles” que deben desempeñar un papel cada vez más importante como proveedores de tecnologías disruptivas e innovación en la comunidad de defensa. Por lo tanto, la Comisión ha tomado medidas para apoyar una contribución más activa de las pymes a la I+D en materia de defensa. Para el período 2023-2027, se estima que el Fondo Europeo de Defensa (FED) debería financiar a las pymes con hasta 840 millones de euros.

En enero pasado se alcanzó un hito importante con el lanzamiento de un Fondo de Equidad de Defensa para invertir, junto con el Fondo Europeo de Inversiones, del BEI, hasta 500 millones de euros en pymes de defensa prometedoras para acompañar su crecimiento. Se espera que este año se lance también un acelerador de defensa y se organicen actividades de encuentro con inversores.

Por último, entre los aspectos regulatorios, se creará un nuevo marco jurídico, la Estructura para el Programa Europeo de Armamento (PAES), para facilitar y ampliar la cooperación de los Estados miembros en materia de equipos de defensa. También se pondrá en marcha un régimen a escala de la UE para la seguridad del suministro de equipos de defensa, que proporcionará un marco para reaccionar eficientemente ante posibles futuras crisis de suministro de productos de defensa. Y se lanzarán proyectos europeos de defensa de interés común, con potencial apoyo financiero de la UE.

En paralelo, continúa el desarrollo de iniciativas para aumentar la cooperación en el desarrollo de capacidades militares en Europa, como el Future Combat Air System, el Main Ground Combat System y la Iniciativa Europea Sky Shield para desarrollar un sistema multicapa en la que participan 15 países europeos.

En la presentación del programa DIANA de aceleración de empresas tecnológicas de la OTAN en la SPIE Defense + Commercial Sensing, su directora, Deeph Chana, dijo que “la idea es que durante los próximos 10 a 20 años desarrollemos un mercado económico más vibrante para la próxima generación de tecnologías que sirvan a nuestros propósitos de defensa y seguridad”.

McKinsey ha analizado en profundidad en varios informes la situación del aparato de defensa europeo. Una gran parte de los sistemas en servicio pertenecen a una generación tecnológica introducida por primera vez hace unos 30 años, o incluso más. Por ejemplo, en el caso de los sistemas terrestres, alrededor del 50% del total de los sistemas en Europa comenzaron a entrar en servicio antes de 1990. En el caso de los sistemas aéreos terrestres, esta cifra llega hasta el 80%; en el ámbito naval, alrededor del 40% de los buques anfibios y de guerra contra minas; aproximadamente el 50% de los submarinos utilizan equipos puestos en servicio antes de 1990; y en el ámbito aéreo, esto representa alrededor del 35%.

A raíz de lo que se conoce como el “dividendo de la paz”, tras la caída de la Unión Soviética, la mayoría de empresas europeas redujeron su capacidad de producción por la caída de pedidos. Ahora tienen problemas para atraer talento e incluso carecen ya de hangares o almacenes que les permitan fabricar más plataformas y piezas de repuesto al ritmo de lo que requiere la guerra de Ucrania.

En Estados Unidos, la gran novedad reciente ha sido el anuncio de la iniciativa Replicator por parte de la subsecretaria de Defensa de EEUU, Kathleen Hicks. La idea es integrar miles de sistemas autónomos y no tripulados en el Ejército norteamericano de forma inmediata. EEUU cree que China ha pasado los últimos 20 años construyendo un ejército moderno, desde pequeños aviones no tripulados hasta buques de guerra de gran capacidad, cuidadosamente diseñado para mitigar las ventajas operativas de las que ha disfrutado el norteamericano durante décadas. La Administración Biden pretende doblegar esa iniciativa con innovación. Su ADA2 para frustrar el A2AD (sistemas anti-acceso y de denegación de área) chino, sería una imagen certera de la situación.