Estallido chip, entre la innovación y la geoestrategia

Las piezas del tablero en el que se juega la partida más crítica del comercio y la tecnología mundial se mueven, con una previsión de crecimiento imparable esta década

Eugenio Mallol

25 de junio de 2024

|

Compartir:

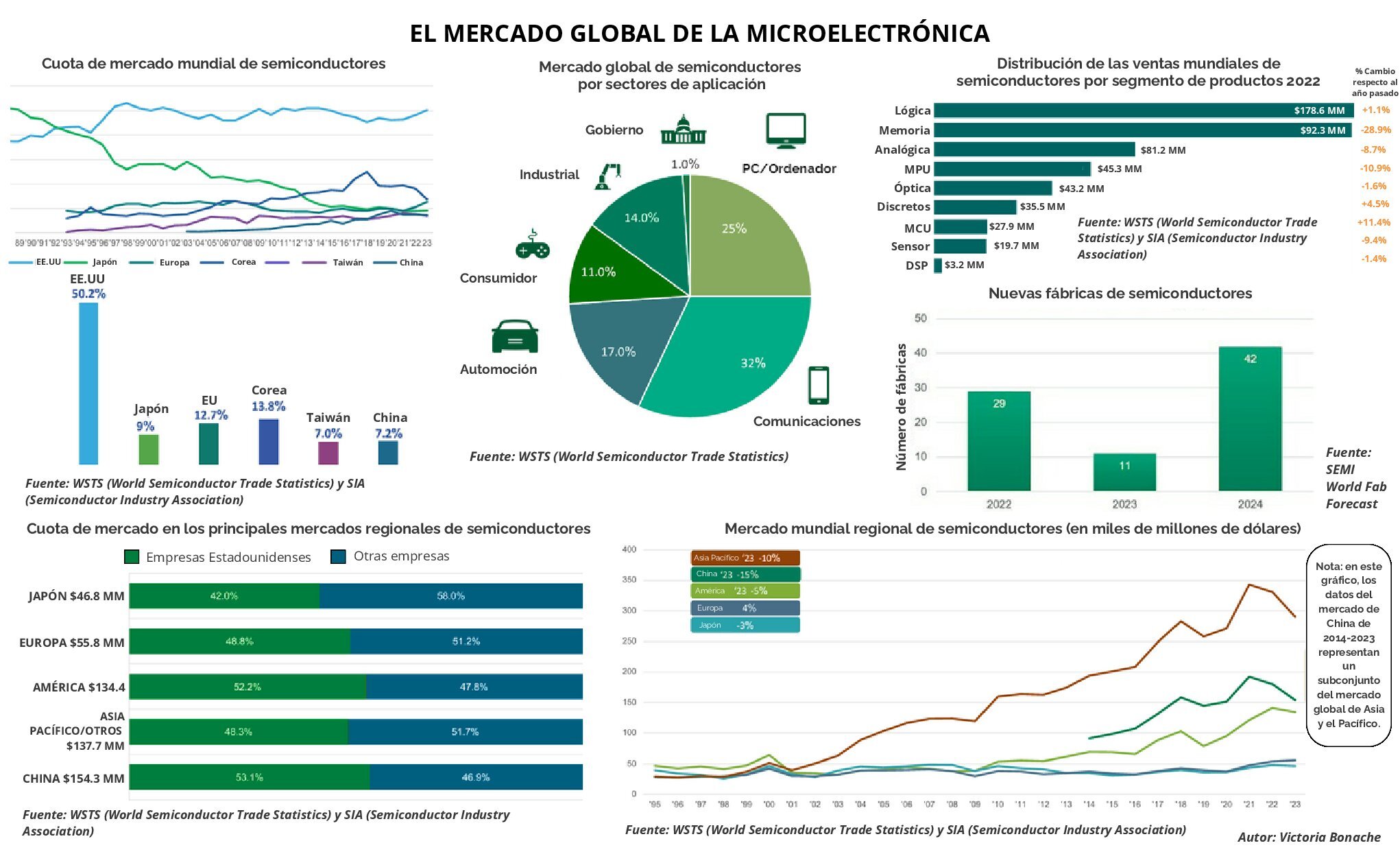

Las ventas mundiales de semiconductores han pasado de 139.000 millones de dólares en 2001 a 526.900 millones en 2023, según la Semiconductors Industry Association (SIA), lo que representa una tasa de crecimiento anual compuesta del 6% y sirve de punto de referencia para evaluar el impacto que ha tenido la digitalización en la tecnología en la microelectrónica. A partir de los datos de la World Semiconductors Trade Statistics (WSTS), la SIA estima que alcanzarán los 588.400 millones de dólares en 2024 y darán un nuevo salto el próximo, hasta los 654.700 millones de dólares en 2025.

El margen de crecimiento es todavía sensacional. La mayoría de la demanda debe atribuirse hoy en día a productos destinados al consumidor final, como ordenadores portátiles, smartphones o automóviles y, por ese lado, hay que esperar la llegada de un fuerte tirón de nuevo cuño, proveniente de los mercados emergentes.

Por otro lado, se añadirán fuertes dinámicas de compra procedentes de sectores en plena transformación digital, como la industria 4.0, el internet de las cosas aplicado a la movilidad, las infraestructuras y las smart cities, cuando no forzados a una transición que obligará a reconfigurar sus redes de distribución, como sucede con la energía y el agua. Sin olvidar el imperativo cada vez más crítico de la ciberseguridad.

Entre 2011 y 2022, el ancho de banda del sistema se ha multiplicado por seis y el rendimiento por diez, mientras que el consumo de energía se ha reducido en un factor de 10. Cada vehículo autónomo conectado producirá hasta 20 terabytes de información al día. “Con todos estos datos, es necesario tener memoria”, decía recientemente Elizabeth Elroy, de Micron Technology, en un evento de la SPIE. La demanda de memorias, en efecto, se ha disparado, el mercado total disponible alcanzará los 151.000 millones de dólares en 2024 y la previsión es que suba hasta los 199.000 millones en 2025.

La innovación sigue siendo el factor diferencial en este mercado. La SIA advierte de que la capacidad de diseñar y producir componentes semiconductores de última generación sólo puede mantenerse con tasas de inversión de aproximadamente el 30% de las ventas. “Estamos en camino de alcanzar un billón de transistores en 2030”, ha dicho Anne Kelleher, vicepresidenta ejecutiva y directora general de desarrollo tecnológico de Intel. Eso significa multiplicar casi por 10 la capacidad actual, pero no hay que alarmarse: está en línea con la tendencia histórica, que ha visto crecer el número de transistores en un dispositivo desde los 1.000 en 1970.

Factor geopolítico

Sin el factor geopolítico, el sector de los chips se movería en una lógica de alto dinamismo comercial e innovación. Pero el mercado de Asia Pacífico ha pasado de un tamaño de 39.800 millones de dólares en 2001 a los 290.000 millones de 2023, y China representa ya el 53% del negocio en esa región y el 29% del mercado mundial total. En un artículo para el Center for Strategic and International Studies (CSIS), Sujai Shivakumar, Carlos Wessner y Thomas Howell se muestran contundentes al respecto: “no hay vuelta atrás” al ecosistema global de semiconductores que existía antes de la pandemia.

A principios de 2024, el informe trimestral World Fab Forecast de SEMI esperaba un incremento de la capacidad global de semiconductores del 6,4% en 2024 lo que permitiría rebasar la marca psicológica de los 30 millones de obleas al mes por primera vez. Atribuye ese crecimiento a los aumentos de capacidad en lógica y fundición de vanguardia -aplicaciones que incluyen inteligencia artificial generativa y computación de alto rendimiento (HPC)- y a la recuperación de la demanda final de chips. SEMI prevé que los fabricantes chinos inicien la creación de 18 fabs de volumen, casi la mitad de todas las que se habrán puesto en marcha en el mundo desde 2022.

La carrera por incrementar la capacidad de producción se ha desatado a nivel global a raíz de los problemas de abastecimiento vividos tras la pandemia y a la incertidumbre geopolítica. Aunque de forma modesta todavía, Tata Group y CG Power construirán tres plantas de semiconductores en India. Taiwán tiene el 40% de la capacidad de producción de chips lógicos del mundo y lidera, con el 92% del mercado, en los nodos más avanzados a 10 nm o menos que se requieren para fabricar chips CPU y GPU para servidores de centros de datos. La Unión Europea tiene una importante ventaja competitiva en productos analógicos, con el 22% del mercado mundial. A nivel de ensamblaje, la producción de los módulos de CPU y GPU se ubica casi en su totalidad en Estados Unidos, que concentra más del 90% de estos semiconductores avanzados, aunque su producción se realiza en gran medida en Asia.

En un extenso reportaje, The Atlantic recopilaba recientemente las claves de la batalla entre los Gobiernos de Joe Biden y Xi Jinping. Estados Unidos representa la mitad del mercado mundial de chips, frente al 7% de China; el chip de IA de NVIDIA es 16 veces más rápido que el más avanzado de Huawei Technologies, el de 7 nanómetros de su Mate 60 Pro, con el que retrocede respecto de los 5 nanómetros que había conseguido en 2019 en alianza con TSMC; la mejor maquinaria que puede proveer una empresa china permite fabricar chips de 28 nanómetros, frente a los 2 nanómetros que producen las máquinas occidentales… “quizás China creyó que la avaricia capitalista prevalecería sobre las preocupaciones de seguridad nacional, o pensó que podía confiar en la inacción de un Washington dividido y preocupado”, escribe Michael Schuman desde Beijing.

China proyectó ser un 70% autosuficiente en chips en 2025, pero el año pasado se encontraba todavía en el 30%. Un informe de la SIA y Boston Consulting Group pronostica que China fabricará internamente sólo el 2% de los chips avanzados del mundo en 2032. “Hace diez años, estaban dos generaciones por detrás. Hace cinco años, estaban dos generaciones atrás, y ahora todavía están dos generaciones atrás”, afirma G. Dan Hutcheson, de TechInsights. “Cuanto más corren, simplemente permanecen en su lugar”.

Controles

La operación diseñada por la Administración Biden puede considerarse uno de los grandes hitos de la historia tecnológica mundial. En agosto de 2023, firmó una orden ejecutiva que creaba un mecanismo para restringir la inversión saliente en los sectores de semiconductores, información cuántica e inteligencia artificial hacia “países preocupantes” extranjeros, entre los que se incluye China. En mayo pasado, anunció que Estados Unidos duplicará los aranceles sobre los semiconductores chinos importados. del 25% al 50% en 2025.

A pesar de todo, Shivakumar, Wessner y Howell creen que estas restricciones están poniendo de manifiesto también limitaciones de los controles de exportación, porque la tecnología cambia rápidamente y existen brechas en el cumplimiento entre las empresas estadounidenses y sus aliados. Países Bajos y Japón planeaban limitar las exportaciones de equipos de litografía avanzada a China, pero sus sistemas de control no coinciden exactamente con los norteamericanos.

Además, toda la narrativa de aislar a China contrasta con su peso en el ámbito de las materias primas en tecnologías digitales del 47%, seguida de África (12%). La cuota de la UE es aproximadamente del 3%. El mayor riesgo de suministro de materias primas está asociado con la fabricación de semiconductores, imanes y baterías. El silicio metálico de grado electrónico y el boro, el germanio de alta pureza y el galio se encuentran entre las materias primas críticas utilizadas en los semiconductores. Actualmente, la producción de estas materias primas está dominada por China, a excepción del boro en Turquía. A pesar de la abundancia de silicio, la producción de silicio de alta pureza requiere mucho capital y energía. En el caso de los imanes permanentes, la producción y transformación de tierras raras en imanes permanentes está dominada por China.

La UE ha presentado la Iniciativa Chips para Europa y aprobó en septiembre pasado una Ley Europea de Semiconductores. En el marco de esas actuaciones, ha seleccionado 32 proyectos empresariales de microelectrónica como parte de un Proyecto Importante de Interés Común Europeo (IPCEI) para promover la producción de semiconductores. Los proyectos seleccionados incluyen producción de materiales, diseño de chips, producción de semiconductores e integración en componentes y sistemas. Entre los participantes del IPCEI se encuentran 20 Estados miembro y alrededor de 90 países.