Cinco veces más silicio para fotovoltaica y el triple de tierras raras: los materiales, la vulnerabilidad que frena la transición energética

El despliegue récord de energías solar y eólica en 2024 intensifica la presión sobre minerales clave, mientras la concentración del mercado y las tensiones geopolíticas amenazan con frenar la transición energética, según el último informe de la Agencia Internacional de la Energía

María José Martínez

María José Martínez

22 de mayo de 2025

|

Compartir:

Los mercados de minerales críticos vivieron un 2024 de contrastes. Mientras la capacidad de generación renovable creció a niveles históricos, el suministro de los minerales esenciales para dicha transición mostró signos de vulnerabilidad, según la Perspectiva Mundial de Minerales Críticos 2025,publicada recientemente por la Agencia Internacional de la Energía (IEA). El informe advierte sobre la creciente concentración del mercado, tensiones geopolíticas, caída de precios que frena la inversión y una débil diversificación del suministro.

En palabras del director ejecutivo de la AIE, Fatih Birol: “Incluso en un mercado bien abastecido, las cadenas de suministro de minerales críticos pueden ser altamente vulnerables a choques, ya sean por fallas técnicas, fenómenos climáticos extremos o disrupciones comerciales. El impacto puede ser profundo, afectando los precios, la competitividad industrial y la estabilidad de los sectores energéticos”.

El informe proporciona un análisis detallado de minerales clave relacionados con la transición energética —como cobre, litio, níquel, cobalto, grafito y tierras raras— y, por primera vez, amplía su cobertura a un conjunto más amplio de minerales estratégicos utilizados en sectores de alta tecnología, defensa y manufactura avanzada.

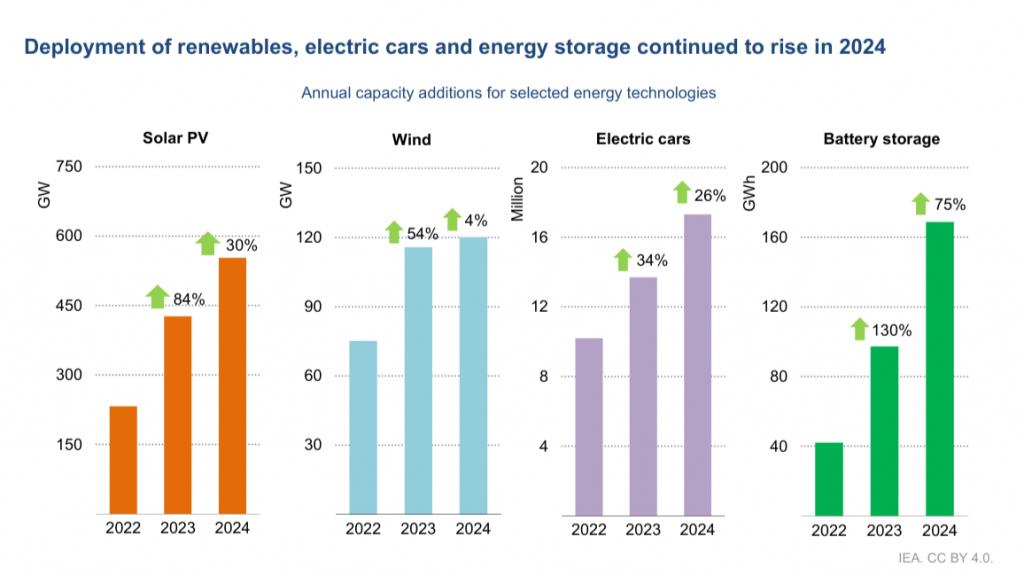

En 2024, la capacidad renovable mundial aumentó un 25%, hasta alcanzar los 700 GW adicionales. La energía solar fotovoltaica representó más del 75% de ese crecimiento, seguida por la energía eólica (17%). China lideró esta expansión, sumando más de 340 GW en fotovoltaica, superando seis años antes su objetivo de 1200 GW combinados de capacidad solar y eólica para 2030.

Estados Unidos, India y Brasil también batieron récords: EE. UU. agregó casi 50 GW de solar, India unos 30 GW (triplicando su ritmo respecto a 2023), y Brasil superó los 16,5 GW. En Europa, sin embargo, el crecimiento se desaceleró fuera de sus tres mayores mercados (Alemania, Italia y España), debido al descenso de precios energéticos.

La energía eólica, por su parte, mantuvo un crecimiento modesto con 120 GW, liderado por China (80 GW), aunque la UE registró una caída del 20% en nuevas incorporaciones, afectada por cuellos de botella regulatorios y problemas en la cadena de suministro.

Minerales en el centro de la transición

El crecimiento renovable trajo consigo un aumento sostenido en la demanda de minerales críticos. La demanda de silicio para paneles solares se quintuplicó entre 2015 y 2024; la de plata, multiplicada por siete, y la demanda de tierras raras magnéticas (como neodimio o disprosio), utilizadas en turbinas eólicas, se triplicó en el mismo periodo.

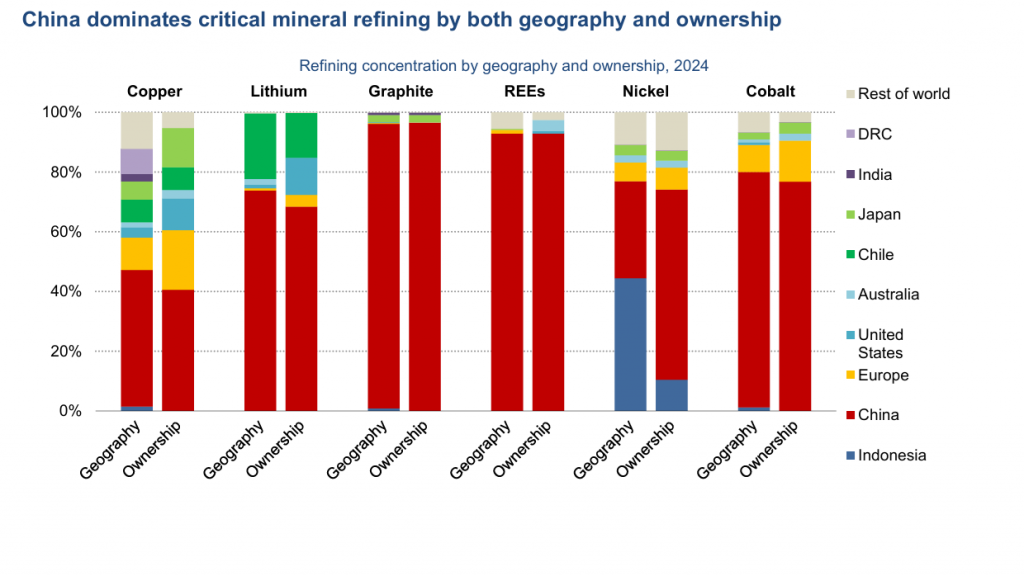

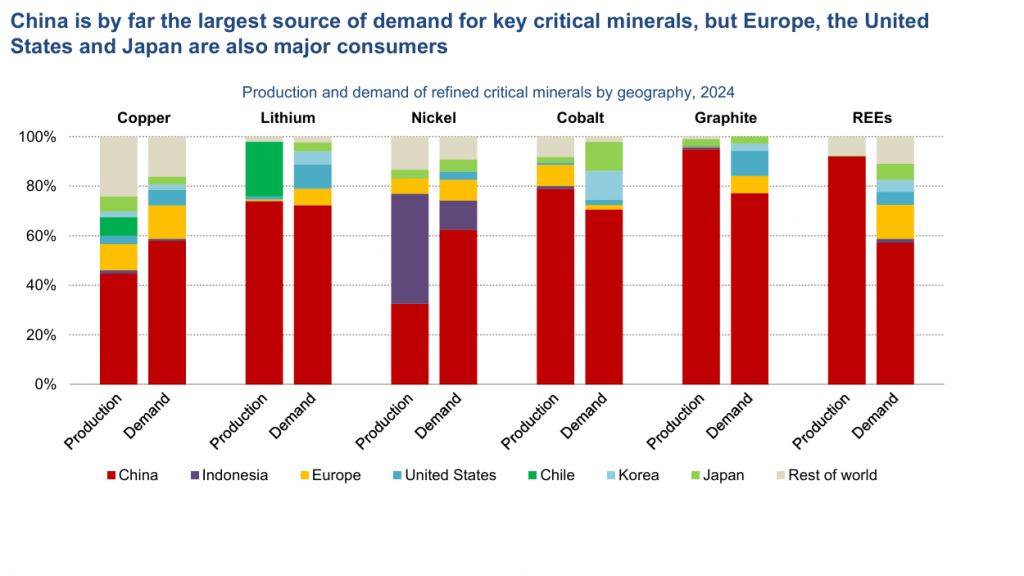

Sin embargo, la oferta sigue en manos de unos pocos países. China domina entre el 70% y el 95% del refinado de litio, cobalto, grafito y tierras raras, mientras que empresas chinas controlan dos tercios de la refinación de níquel en Indonesia. Además, medidas como restricciones chinas a exportaciones de grafito y tierras raras, o la suspensión del cobalto en la República Democrática del Congo, evidencian la fragilidad de estas cadenas.

Así, uno de los hallazgos más preocupantes del informe es que la concentración de mercado ha aumentado, no disminuido. En 2024, los tres principales productores controlaban en promedio el 86% del suministro de los minerales analizados, frente al 82% en 2020. Prácticamente todo el crecimiento de la oferta desde 2020 provino de un solo proveedor por mineral: Indonesia en el caso del níquel, y China para el resto.

Europa en la encrucijada

Europa responde con políticas ambiciosas. La Ley de Materias Primas Críticas (CRMA), en vigor desde mayo de 2024, marca metas claras para 2030: cubrir el 10% del consumo con producción propia, el 40% con procesamiento local, y el 25% con reciclaje. En marzo de 2025, se aprobaron 47 “proyectos estratégicos” en 13 Estados miembros, que accederán a permisos rápidos y financiación prioritaria.

La región también impulsa la inversión a través del Banco Europeo de Inversiones, que lanzó una iniciativa con 2.000 millones de euros. La Comisión Europea, también, destina 1.800 millones de euros para impulsar baterías locales. Incluso varios países (como Francia, Alemania, Italia o Países Bajos) han creado fondos nacionales para minería y refinado.

En paralelo, Europa pretende reforzar sus alianzas exteriores. Francia ha firmado 15 acuerdos bilaterales sobre minerales; el Reino Unido, 9; y la Comisión Europea, 14. Una plataforma de compra conjunta y nuevas reservas estratégicas están en marcha para 2025.

Además, se impulsa la sostenibilidad: la Comisión propone simplificar normativas, reducir obligaciones de reporte y clarificar regulaciones sobre residuos peligrosos como la masa negra. Para 2026, está prevista una nueva Ley de Economía Circular.

El informe de la AIE subraya que asegurar el acceso a minerales críticos es ahora tan urgente como desplegar tecnologías limpias. Sin inversión, diversificación y cooperación internacional, la transición energética corre el riesgo de estancarse. “Los gobiernos deben ir más allá de la vigilancia pasiva del mercado. Es necesario adoptar medidas audaces y coordinadas para garantizar que los minerales críticos no se conviertan en el nuevo talón de Aquiles de la transición energética”, concluye la AIE.