Redes para que los datos fluyan a la velocidad de la IA física

La ‘gran modernización’ de la industria exige otro tipo de sistemas de comunicación a nivel de empresa y de cadena de suministro para desplegar todo su potencial

Eugenio Mallol

Eugenio Mallol

17 de junio de 2025

|

Compartir:

La nueva ola de la inteligencia artificial ha situado al sector tecnológico en un estado de zozobra. También al amplio abanico de sectores que giran en torno a la conectividad wireless en los ámbitos industrial y logístico. El tema principal de la próxima edición del evento European Wireless 2025, que organiza la European Wireless Infrastructure Association (EWIA), es elocuente: “Dando forma a la tecnología inalámbrica de próxima generación con IA”.

Paul Savill, director de redes y perímetro en Kyndryl, cita la previsión de Gartner de que en 2026 la tecnología de IA generativa representará el 20% de la configuración inicial de las redes. A medida que las empresas buscan implementarla para mejorar su productividad y sus procesos, el edge computing, es decir, la gestión de los datos allí donde se generan, sin transferirlos a los data centers, será clave. La industria desea utilizar la IA tanto a nivel local como en sus redes globales para facilitar la ejecución de operaciones básicas y repetitivas.

Muchas empresas evalúan la transición de comunicaciones cableadas a inalámbricas máquina a máquina (M2M) y en el IoT integrado. Buscan una incorporación rápida y económica de sensores inteligentes a la maquinaria heredada, capacidad de reconfiguración rápida de las líneas de fabricación para operar con un tamaño de lote de uno, favorecer la actividad de los robots móviles, la integración de la comunicación en las operaciones de la fábrica y la cadena de suministro, el seguimiento del producto en tiempo real y la toma de decisiones en la planta de producción. También ayudará a la recolección y optimización de energía para que un dispositivo pueda seguir funcionando cuando esté a punto de quedarse sin batería, por ejemplo, consumiendo energía de otros elementos de la red. Gartner afirma que, ya este año, el 50% de los puntos finales inalámbricos empresariales utilizarán servicios de red con capacidades adicionales más allá de la comunicación.

El creciente número de dispositivos conectados en fábricas y procesos inteligentes impondrá enormes exigencias a la red. Esto representa una oportunidad para acelerar aún más la innovación en el mundo wireless e incorporar nuevos servicios digitales. La previsión es que aumenten de 81,7 millones en 2020 a más de 200 millones en 2030.

El vaso medio lleno indica que las organizaciones que utilizan una WAN (Wide Area Network) inalámbrica como conectividad principal en la mayoría de sus sitios registran una reducción media del tiempo de inactividad del 88%. Y en las que usan, de forma generalizada también, una WAN inalámbrica para la conmutación por error el tiempo de inactividad cae un el 62%. Asimismo, el 80% de los usuarios de redes inalámbricas privadas 4G/5G lograron un retorno de la inversión (ROI) positivo durante los seis primeros meses de su implementación, asegura Stephane Daeuble, de Nokia.

El vaso medio vacío insta a fijarse en las condiciones previas: “una digitalización exitosa exige una conectividad impecable en todas partes”, añade. James Brehm, fundador y CTO de James Brehm & Associates, advierte en ese sentido del riesgo de fragmentación del mercado en “una red aparentemente infinita de socios y proveedores a lo largo de la cadena de valor, cuya gestión puede conllevar mayores riesgos y costes, pérdida de recursos y un mayor plazo de comercialización”.

Uno de los principales problemas para conectar los entornos industriales son los diseños heredados de las plantas. Muchas de ellas se crearon en una época en la que las comunicaciones inalámbricas eran un concepto ficticio y su implementación de puntos de acceso resulta deficiente, lo que supone muchas veces un firmware desactualizado. La Oficina de Análisis Económico estimó a finales de la pasada década que la edad media de los activos y equipos manufactureros de Estados Unidos rondaba ya los 20 años.

Los requisitos específicos del IoT industrial y de los sistemas de automatización, que necesitan una conectividad altamente fiable y de baja latencia, han obligado a establecer los protocolos inalámbricos cada vez más avanzados. El catálogo de protocolos inalámbricos, estándares, tecnologías y plataformas de IoT no deja de crecer y elegir los más óptimos para cada caso de uso se ha convertido en un reto constante para los diseñadores de sistemas, obligados a seguir el ritmo del desarrollo.

Persisten muchas dudas acerca de la fiabilidad, rendimiento y seguridad de las tecnologías inalámbricas. En un entorno en el que la robustez es innegociable, la I+D debe explorar cuestiones como la alimentación de dispositivos mediante la recolección de energía, el rendimiento de las tecnologías inalámbricas en las bandas de ondas milimétricas y terahercios, y la baja latencia ultrafiable.

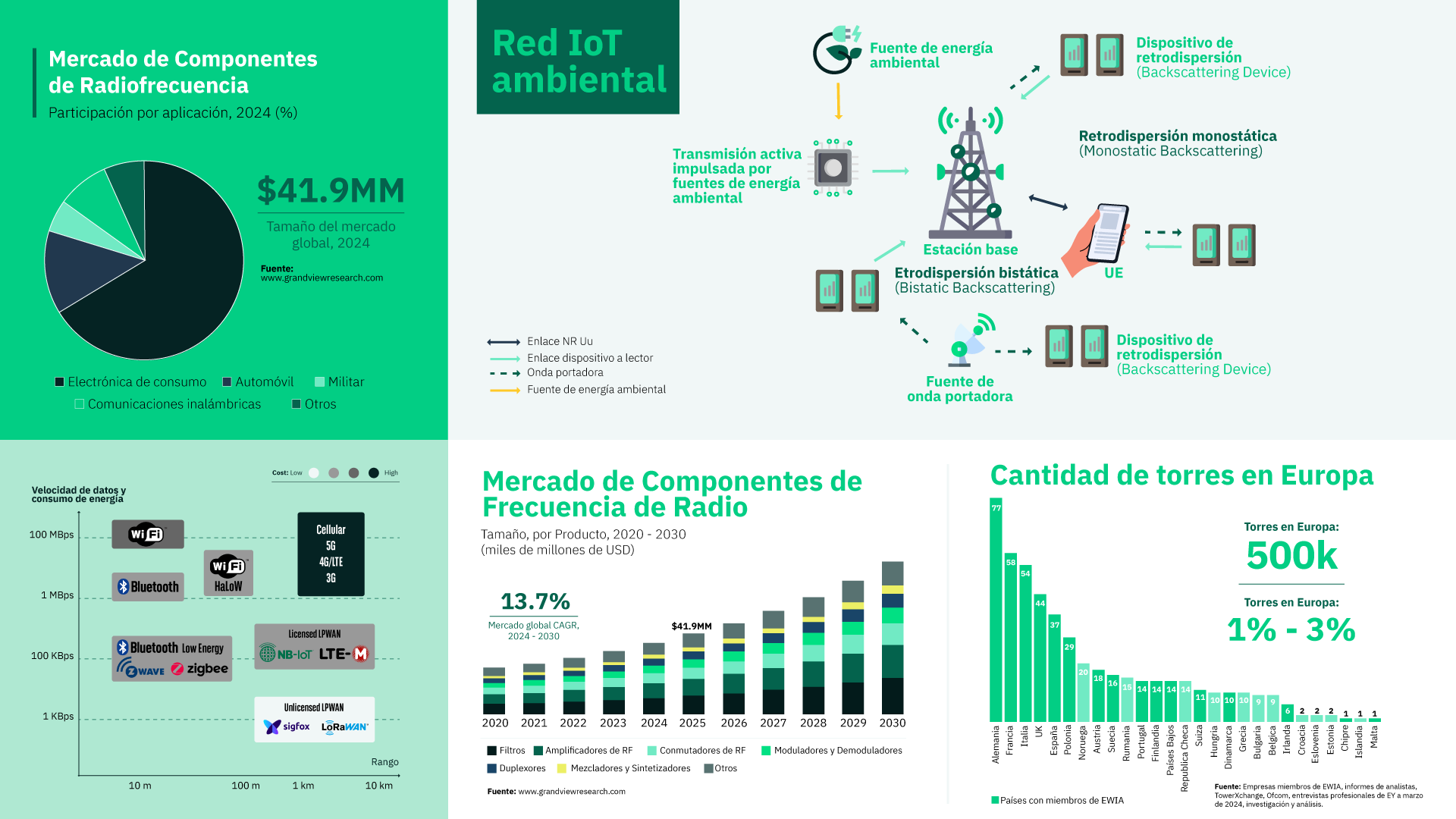

Por tecnologías, se prevé que el mercado global de Identificación por Radiofrecuencia (RFID) alcance los 35.000 millones en 2032, con una tasa de crecimiento anual compuesta (CAGR) del 12,4%. Comercio minorista, industria y logística están adoptando cada vez más esa tecnología para rastrear y gestionar su inventario en tiempo real, reducir robos y pérdidas, y mejorar la eficiencia operativa. Hospitales y centros sanitarios utilizan también sistemas RFID para controlar los equipos médicos, gestionar datos de pacientes y garantizar la disponibilidad de suministros esenciales.

Innovaciones como las etiquetas RFID UHF pasivas están posibilitando nuevas aplicaciones, sumadas a su integración con otras tecnologías emergentes, como el IoT y el blockchain, y al desarrollo de dispositivos semiconductores RFID, esenciales para el funcionamiento de las etiquetas y lectores.

Los avances en la tecnología Wi-Fi, que incluyen Wi-Fi 6 y Wi-Fi 7, se enfocan a satisfacer la creciente demanda de tráfico mediante la introducción de nuevas tecnologías como OFDMA, para gestionar la densidad de dispositivos; canales más amplios de 320 MHz en la banda de 6 GHz, para proporcionar altos rendimientos y menores latencias; perforación para mejorar la eficiencia del espectro y gestionar la coexistencia con operadores tradicionales en la banda de 6 GHz; y operación multienlace, que proporciona velocidades pico de datos agregadas superiores a 30 Gbps y una latencia de un solo dígito en milisegundos. Las tecnologías de próxima generación pueden evolucionar el Wi-Fi de forma que proporcione un funcionamiento determinista y alta confiabilidad en aplicaciones como realidad virtual y aumentada (AR/VR) e IoT industrial.

Bluetooth y otras tecnologías de banda estrecha, por su parte, están en proceso de diseño para operar en entre los 5 GHz y 6 GHz. La banda ultraancha (UWB) se está implementando ampliamente en 6 GHz para proporcionar una cobertura precisa y segura de aplicaciones como el control de acceso.

El tamaño del mercado global de componentes de radiofrecuencia se situó en 41.934,4 millones de dólares en 2024 y se proyecta que crezca a una CAGR del 13,7% hasta 2030, aunque podría verse afectado por la subida de precios de materias primas como las obleas de silicio, diversos productos químicos y materiales fotorresistentes.

La adopción generalizada de tecnologías inalámbricas en diversas industrias está impulsando la demanda de filtros de radiofrecuencia avanzados, que crecieron un 23,3% en 2024, especialmente con la llegada de la tecnología 5G. En cuanto al segmento de amplificadores, experimentará también un fuerte crecimiento debido a la proliferación de dispositivos IoT.

El mercado europeo de componentes de radiofrecuencia podría mostrar una CAGR del 13,8%, con el sector del automóvil como principal demandante. La integración de la tecnología de radiofrecuencia en los vehículos es clave para los sistemas avanzados de asistencia al conductor, el infoentretenimiento y para la comunicación entre vehículos. Además, desempeñan un papel crucial en la mejora del rendimiento, la seguridad y la conectividad de los vehículos eléctricos.

Por último, Bruselas ha reservado para las torres de comunicación (TowerCo) independientes un papel protagonista en el logro de la Sociedad Europea del Gigabit, que debería ser una realidad en 2025, así como de los objetivos de la Década Digital para 2030, entre otras iniciativas. Un informe de Ernst & Young-Parthenon para la EWIA destaca las ventajas de la externalización de la infraestructura inalámbrica: ha dado lugar a un mercado activo de fusiones y adquisiciones (M&A) de más de 51.000 millones de euros desde 2019, y el número medio de operadores de redes inalámbricas que comparten una torre independiente es de 2,1, en comparación con los 1,3 de las torres controladas por las operadoras.