Mercado

No es solo precio: energía e industria unen destinos

La eficiencia energética se consolida como la herramienta más eficaz para reducir costes, emisiones y reforzar la competitividad de la industria europea en un contexto de elevados precios de la energía

Los elevados precios de la energía representan una amenaza grave para el crecimiento económico sostenible a largo plazo de Europa. En el caso de la electricidad siguen siendo entre dos y cuatro veces superiores a los de nuestros principales socios comerciales: la industria con alto consumo energético, tiene que pagar algo más del doble que en Estados Unidos y un 50% más que en China.

El precio mayorista medio de la electricidad en la UE en 2025 subió alrededor de un 10% interanual hasta aproximada mente 95 USD/MWh, en línea con el aumento del 9% del precio del gas natural en el Mecanismo de Transferencia de Títulos (TTF) del centro de comercio de Países Bajos. La situación se vio agravada por precios más altos del Sistema de Comercio de Emisiones de la UE (EU-ETS), que aumentaron un 15% interanual, y se movieron de media en alrededor de 75 EUR/t CO2 en 2025.

La solución no puede pasar únicamente por la eliminación gradual de los combustibles fósiles, como requieren los objetivos Net Zero, ni siquiera por un suministro basado en energía limpia. La respuesta es más sencilla: antes de producir energía nueva y verde, debemos asegurarnos de consumir menos. Cuando así ha sido, los efectos han superado a las expectativas. Las emisiones de CO2 de la industria de la UE cayeron un 23% entre 2010 y 2023 (105 MtCO2). Sorprendentemente, la principal fuente de esta reducción de emisiones fue el ahorro de energía (72 MtCO2), muy por encima de la descarbonización directa del mix energético (45 MtCO2) y de los cambios estructurales.

La Agencia Internacional de la Energía (AIE) prevé que la eficiencia energética sea responsable del 70% de la reducción de la demanda de petróleo y del descenso del 50% en la compra de gas natural en 2050. Ese escenario resulta creíble, no obstante, en regiones como Europa, pero no para países como China e India, que mantienen una política de simple adición de fuentes renovables a su mix energético y no de reemplazo de las más contaminantes. Sólo así se explica que en 2026 la inversión global prevista por la AIE en plantas y tecnologías de carbón alcance los 180.000 millones de dólares, más del doble de la esperada para el sector de las baterías (86.000 millones). Esa brecha entre Europa y sus competidores puede pesar sobre la industria como una losa.

La UE estima que en el sector industrial una buena gestión energética puede generar ahorros de más del 10% en los costes energéticos anuales en un plazo de tres años, y del 6% a largo plazo, a medida que se descubren nuevas oportunidades de ahorro.

La eficiencia energética de la industria europea ha mejorado un 19% desde 2010. El progreso se aceleró significativamente entre 2019 y 2023, cuando llegó a alcanzar un 2,4% anual, en respuesta a los altos precios de la energía y como resultado de la inversión en nuevas tecnologías de ahorro. España se significó en ese periodo como el cuarto país que más contribuyó a ello, solo por detrás de Alemania, Francia e Italia. El impacto de este esfuerzo es vital: sin los avances en eficiencia logrados desde 2010, el consumo de la industria habría sido al menos un 30% superior a su nivel actual.

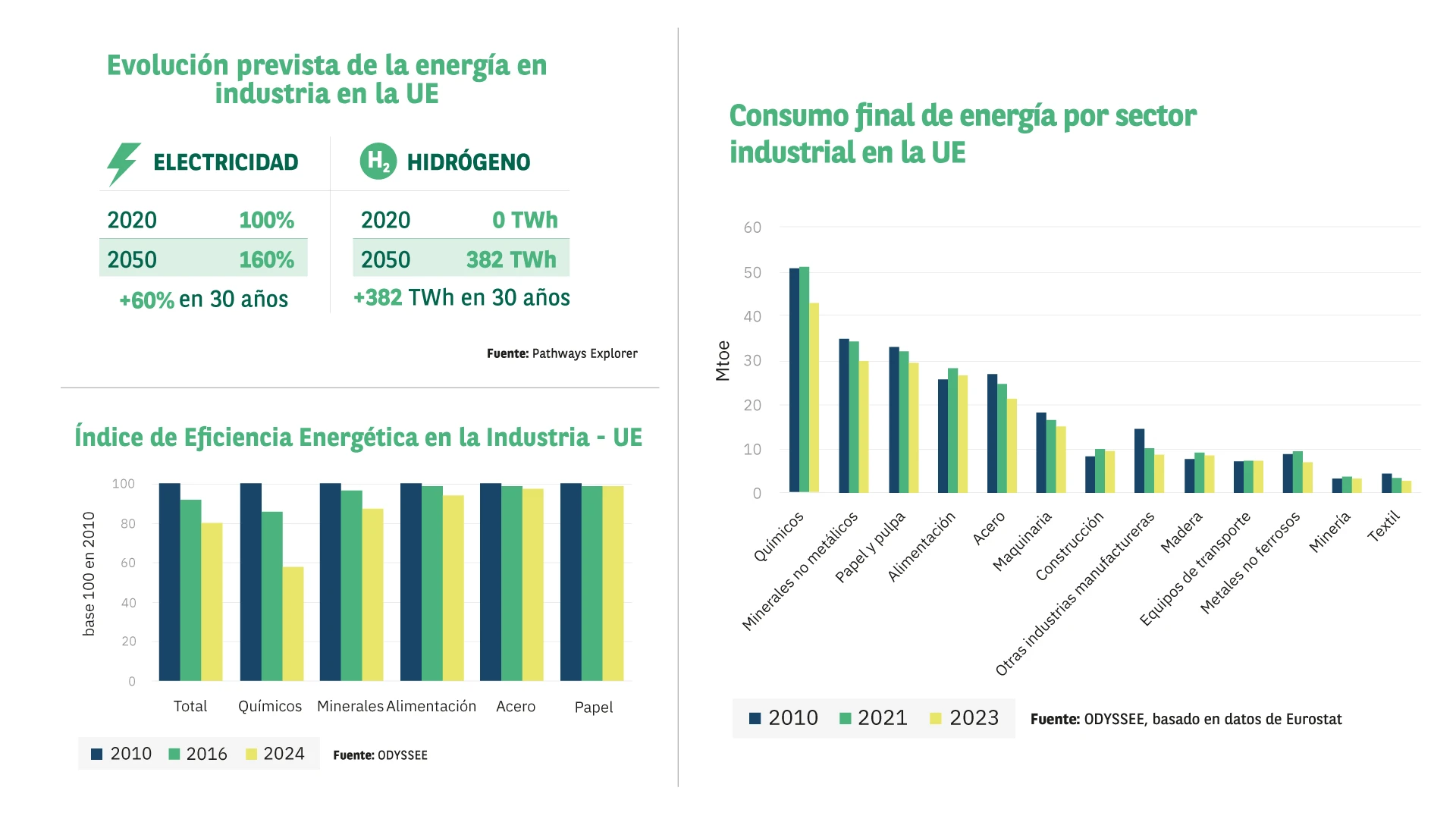

Cinco ramas industriales agrupan el 70% del consumo de energía en la UE. La industria química encabeza los ahorros (-16%), seguida de los minerales no metálicos (-17%) y el acero (-13%). Parte de las mejoras se han debido a cambios estructurales o efectos de producto, como el fuerte crecimiento de la producción farmacéutica en contraposición a la recesión de los productos químicos básicos.

La European Energy Research Alliance (EERA) acaba de exponer en la Net Carbon Industry Conference 2026 una serie de datos que ponen de manifiesto el enorme desafío energético de la industria europea y las proyecciones tecnológicas para su descarbonización. El sector utiliza aproximadamente 16.000 Petajulios (PJ) de energía anualmente y la mitad de ese consumo es atribuible a las empresas más intensivas energéticamente. En conjunto, los procesos industriales son responsables de aproximadamente el 20% de las emisiones de gases de efecto invernadero (GEI) de la UE.

Aplicaciones

En la actualidad, la electricidad solo cubre un tercio de las necesidades energéticas de la industria europea (32,6%), seguida muy de cerca por el gas natural (31,3%) y a más distancia por el petróleo y derivados (11,4%), las renovables y los biocombustibles (11,2%), los combustibles fósiles sólidos (6%), el calor derivado (5,3%) y los residuos no renovables (2,1%).

A pesar de los esfuerzos de las empresas hacia la transición ecológica, la electrificación industrial ha sido notablemente lenta en la última década. Su cuota en el consumo energético apenas ha aumentado 0,5 puntos desde 2010, y se situaba en apenas un 33% en 2024.

Un dato preocupante dado que se espera un aumento de la demanda eléctrica del 60% en un periodo de 30 años y se da por hecho que el hidrógeno emergerá como un nuevo vector energético y pasará de no tener presencia en 2020 a rondar los 382 TWh en 2050, principalmente utilizado como materia prima.

En cuanto a las aplicaciones directamente vinculadas con la energía, los motores eléctricos ofrecen una eficiencia del 95%, frente al 30–35% de las turbinas de vapor, según la EERA. Las bombas de calor industriales tienen un coeficiente de rendimiento (COP) de 3 a 6, lo que supone un ahorro de energía del 50-80%, y podrían suministrar hasta el 37% de la demanda europea de calor de procesos (unos 730 TWh/año) y evitar la emisión de alrededor de 146 Mt de CO2 al año. En el caso del hidrógeno verde, su eficiencia de electrólisis (LHV) es significativamente menor, ronda el 65-70%.

El creciente número de proyectos de baterías puede limitar también en el futuro los costes asociados al consumo de gas natural en la UE. Su despliegue se aceleró significativamente en 2025, con el anuncio de proyectos a gran esca la en toda la UE. Ayudará a satisfacer la demanda nocturna, con la consiguiente reducción de la dependencia de las centrales eléctricas de combustibles fósiles y la potencial disminución de los precios mayoristas cuando la demanda de electricidad es alta.

La Directiva de Eficiencia Energética (DEE), revisada y finalizada en 2023, es el plan maestro de Bruselas para conseguir una Europa más limpia, resiliente y competitiva. Los Estados miembros tenían hasta el 11 de octubre de 2025 para transponerla a su legislación nacional y 16 de ellos ya lo han hecho. España ha adoptado 20 medidas relacionadas con la DEE, lejos de las 94 de Letonia o las 84 de Austria, pero muy por delante de Francia (5), Alemania (4) e Italia (1).

Uno de los cambios clave de la DEE se encuentra en el Artículo 11, que se centra en cómo las empresas gestionan y controlan su consumo energético. Los grandes compradores de energía deben ahora establecer un sistema de gestión, mientras que a las pymes y los usuarios medianos les toca realizar una auditoría energética cada cuatro años para identificar posibles ahorros. A continuación, tendrán que publicar planes basados en los resultados de la auditoría, mostrar las medidas que han implementado e informar de su progreso anualmente.

La directiva se fija como objetivo reducir el consumo final de energía de la UE en un 11,7% en 2030, en comparación con las proyecciones de 2020. Establece para ello un objetivo de ahorro energético anual obligatorio del 1,5% e introduce medidas para mejorar la eficiencia energética de edificios, industrias e instituciones públicas.