Mercado

Industry 4.0 Barometer 2026: fábrica global se reordena bajo el software y deja a Europa en desventaja industrial

El informe elaborado por MHP, firma del Grupo Porsche, muestra cómo la fabricación definida por software, la inteligencia artificial y el uso avanzado de datos determinan la competitividad industrial global, en un contexto en el que China y Estados Unidos aceleran y Europa avanza a menor ritmo

El informe ‘Industry 4.0 Barometer 2026’ elaborado por MHP, firma del Grupo Porsche, concluye que la competitividad industrial global está desplazándose hacia modelos de fabricación definidos por software, donde la capacidad de integrar datos, automatización e inteligencia artificial en arquitecturas productivas modulares determina el liderazgo. Este cambio estructural sitúa a China y Estados Unidos en posiciones avanzadas, mientras Europa, con especial atención a la región DACH (Alemania, Austria y Suiza), mantiene un ritmo más lento de transformación.

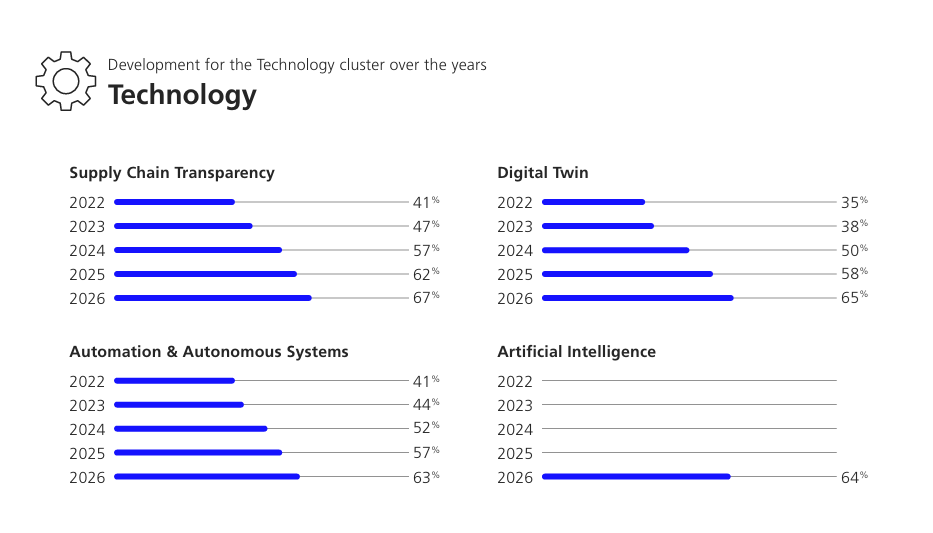

El análisis refleja un liderazgo claro de China, que consolida su posición gracias a una apuesta sostenida por la digitalización integral de la producción. La transparencia en la cadena de suministro, el uso extensivo de gemelos digitales y la automatización avanzada permiten a las empresas chinas mejorar eficiencia y capacidad de adaptación. Estados Unidos mantiene una posición destacada, mientras Europa muestra dificultades para avanzar con la misma velocidad. Factores como infraestructuras heredadas, sistemas fragmentados y limitaciones en redes ralentizan la adopción de nuevas soluciones.

En este contexto, Markus Wambach, Group COO de MHP, advierte que Europa arrastra un retraso estructural cada vez más evidente frente a China y Estados Unidos. Según los datos del barómetro, el índice global de madurez industrial ha crecido del 48% en 2022 al 66% en 2026, mientras la región DACH se estanca en el 57%, lejos del 72% de China y el 69% de EEUU. Además, subraya brechas significativas en capacidades clave: el uso de gemelos digitales en logística alcanza el 84% de las empresas chinas frente al 42% en DACH, y solo un 3% de las compañías europeas reconoce el concepto de fabricación definida por software (SDM), frente al 30% en China e India. Para Wambach, la transición hacia modelos productivos flexibles y basados en datos es una cuestión de competitividad e incluso de supervivencia industrial.

Uno de los puntos más interesantes es la llamada paradoja de la inteligencia artificial. Las empresas proyectan grandes expectativas sobre su potencial, aunque su integración en procesos productivos aún presenta un nivel incipiente. La mayoría de iniciativas se sitúa en fases piloto. Sin infraestructuras de datos, sensores y arquitecturas digitales adecuadas, los algoritmos no logran traducirse en mejoras operativas sostenidas.

Avance de China e India

El informe subraya además el avance de India y China en capacidades de análisis de datos. Ambos países desarrollan modelos productivos orientados a decisiones automatizadas, con una clara ventaja frente a regiones como el DACH. En este caso, el freno no responde a falta de inversión sino al peso de sistemas heredados y estructuras complejas que dificultan la integración tecnológica. Esta deuda técnica condiciona el despliegue de soluciones escalables.

Los obstáculos evolucionan y los silos de datos adquieren protagonismo como barrera crítica. La fragmentación de la información limita la visión global de las operaciones y dificulta la toma de decisiones. Esta tendencia se intensifica en mercados emergentes, donde el crecimiento rápido convive con retos estructurales en la gestión de datos.

En cuanto a la estrategia empresarial, el informe identifica enfoques divergentes. Mientras la región DACH prioriza eficiencia y reducción de costes, economías como India, China o México orientan sus esfuerzos hacia el crecimiento, la calidad y la apertura de nuevos mercados. Esta diferencia condiciona la velocidad de adopción tecnológica y la capacidad de innovación.

La fabricación definida por software se consolida como eje de esta transformación. El modelo propone desacoplar el hardware de la lógica de control mediante software modular y flexible. Este enfoque permite adaptar procesos en tiempo real y escalar operaciones con mayor rapidez. Las regiones líderes diseñan sus arquitecturas productivas desde el inicio bajo este principio, lo que genera ventajas estructurales frente a quienes digitalizan sobre sistemas existentes.

El uso de datos en tiempo real se ha generalizado, aunque la diferencia competitiva radica en su explotación. Los líderes aplican decisiones automatizadas basadas en inteligencia artificial, mientras otros permanecen en fases analíticas sin trasladar el conocimiento a la operación diaria. La gestión basada en datos se convierte, así, en el verdadero motor de productividad.

El informe también apunta a factores organizativos. Muchas empresas cuentan con tecnología suficiente, aunque sus estructuras internas y modelos de decisión frenan el avance. En este contexto, el papel del director de sistemas evoluciona hacia una función estratégica vinculada al diseño del futuro industrial.

La integración entre tecnologías de la información y de operaciones adquiere también un valor central. La convergencia de ambos ámbitos permite mayor transparencia, rapidez y capacidad de automatización. Este modelo configura el núcleo de la fábrica moderna y sienta las bases para sistemas productivos adaptativos.

Los datos del barómetro muestran una evolución positiva desde 2022, con un aumento significativo en el nivel global de madurez. Aun así, las diferencias regionales persisten. China encabeza el ranking, seguida por Estados Unidos, mientras India y México irrumpen con fuerza. Europa avanza, aunque mantiene una brecha relevante frente a los líderes.