Mercado

Ni eficiencia, ni precio, ni sostenibilidad: el 80% de los expertos de la IEA sitúa la seguridad energética como motor clave de la innovación

El informe ‘The State of Energy Innovation 2026’ destaca más de 150 hitos tecnológicos de 2025, el crecimiento de patentes en baterías y energía solar, y la necesidad de continuidad en financiación y políticas para mantener la competitividad global

La segunda edición de ‘The State of Energy Innovation 2026’, elaborada por la International Energy Agency (IEA), sostiene que la innovación energética se ha convertido en un vector estratégico de competitividad y seguridad, y su continuidad depende de marcos estables de financiación y política pública. El informe reúne más de 150 hitos tecnológicos registrados en 2025 y recoge la visión de expertos de más de 40 países. El resultado es una fotografía ambiciosa y detallada de un ecosistema que se mueve entre la competencia industrial, la seguridad energética y la presión por mantener el ritmo inversor.

El informe muestra cómo el contexto ha girado hacia la competitividad y la seguridad. El 80% de los encuestados sitúa la seguridad energética entre los tres principales motores de la innovación en 2025, por delante de la accesibilidad económica, las emisiones de gases de efecto invernadero y el desempeño económico nacional. Este cambio de prioridades se traduce en políticas orientadas a fortalecer capacidades tecnológicas estratégicas. Iniciativas como la US Genesis Mission o el EU Competitiveness Fund impulsan tecnologías vinculadas a minerales críticos, energía nuclear, redes eléctricas y recursos domésticos.

También, los datos sobre patentes patentes confirman la intensidad del momento. Una de cada diez patentes en el mundo se relaciona con energía, una proporción superior a la de sectores como química, farmacéutica o transporte. En 2023 la cuota energética sobre el total de patentes volvió a crecer. Además, más de 320 nuevas start-ups energéticas levantaron su primera ronda de financiación en 2025, señal de dinamismo emprendedor.

En almacenamiento, las baterías concentran el 40% de las patentes energéticas en 2023, con previsión de aumento en 2024 y 2025. Ninguna otra tecnología energética había alcanzado una cuota semejante. China, Corea y Japón lideran en patentes de ion-litio, aunque con cambios notables. Mientras que en 2010 Japón registraba la mitad de las patentes de materiales de cátodo, en 2022 su cuota cayó por debajo del 10%, y China pasó del 4% a casi el 40%.

La energía solar vive otra transición. Las patentes en silicio cristalino descienden desde 2010, mientras que las de perovskita superan el 70% del total de patentes de células solares. China encabeza este campo, seguida por Corea y Japón. En 2025 se alcanzó una célula solar de perovskita con una eficiencia del 33% en dimensiones comercializables, un hito que puede ampliar el mercado fotovoltaico.

El informe también analiza el retorno de la inversión pública. Las evaluaciones coste-beneficio muestran que los programas públicos de I+D energética generan beneficios económicos muy superiores a sus costes, en algunos casos hasta cien veces mayores. Programas estadounidenses de varias décadas generaron beneficios al menos tres veces superiores a su inversión, con ejemplos en geotermia, eólica y eficiencia en edificios que alcanzaron cientos de dólares de retorno por cada dólar invertido.

La historia de la tecnología flotante de gas natural licuado ilustra esta dinámica. Hoy se espera que aporte más de una octava parte de la capacidad mundial de GNL en 2030, tras partir de cero hace diez años. Sus primeros diseños y pruebas recibieron financiación pública europea en los años noventa.

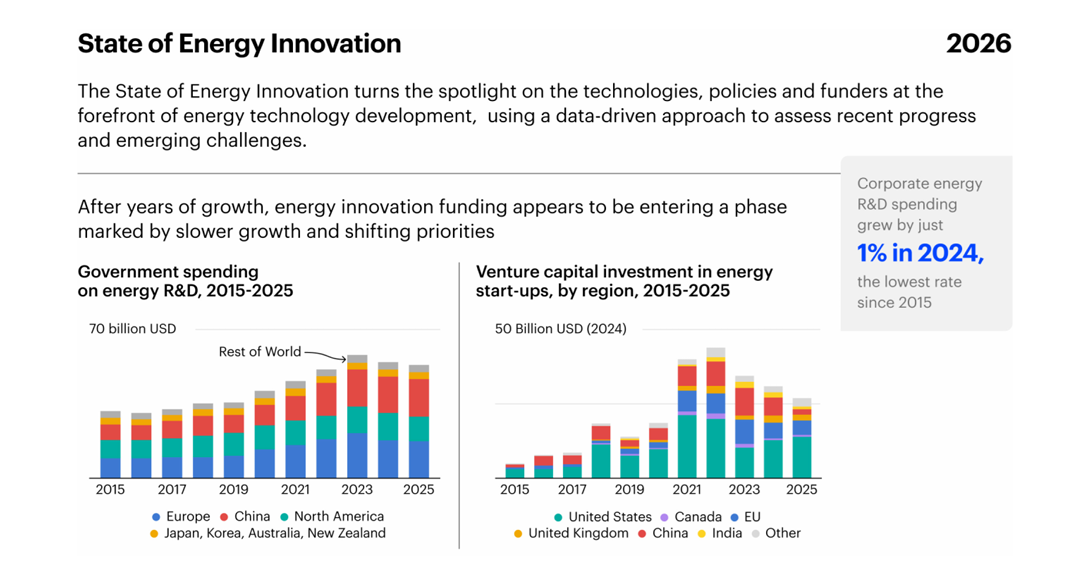

Sin embargo, el flujo de financiación muestra señales de transición. El gasto público mundial en I+D energética descendió en 2024 respecto al máximo de 2023 y se estima una nueva caída del 2% en 2025 hasta 55.000 millones de dólares. En los países miembros de la IEA, el gasto público ronda el 0,05% del PIB, lejos del 0,1% alcanzado tras las crisis del petróleo de los años setenta. La IEA considera alcanzable regresar a ese 0,1% con instrumentos adaptados al riesgo inherente a la innovación.

La I+D corporativa en energía creció solo un 1% en 2024 hasta 160.000 millones de dólares, el ritmo más bajo desde 2015 si se excluye 2020. El capital riesgo en start-ups energéticas cayó por tercer año consecutivo en 2025 hasta 27.000 millones de dólares. La competencia con la inteligencia artificial resulta evidente: casi el 30% del capital riesgo se dirigió a IA en 2025, mientras que la cuota energética se redujo. Aun así, siete áreas (captura de CO₂, minerales críticos, geotermia avanzada, producción industrial de bajas emisiones, aeroespacial, fisión nuclear y fusión) ya representan un tercio del capital riesgo energético, frente a menos del 5% entre 2015 y 2019.

Diferencias regionales

China explica casi todo el crecimiento de la I+D corporativa energética global en la última década y concentra el 60% de la I+D corporativa en suministro e infraestructuras energéticas. En 2023, los inventores chinos duplicaron sus solicitudes internacionales de patentes energéticas respecto a 2020 y alcanzaron el doble del nivel de Estados Unidos, Japón o Europa.

Europa elevó su gasto público en I+D energética hasta el 0,08% del PIB, con 19.000 millones de dólares en 2024, más de la mitad destinados a eficiencia energética y nuclear. Las start-ups europeas captaron el 25% del capital riesgo mundial en 2025 y más del 40% de las nuevas rondas iniciales se registraron en la región. En Estados Unidos, casi el 50% del capital riesgo energético mundial en 2025 fue a empresas del país. Japón mantiene la mayor especialización tecnológica en baterías entre las grandes economías.

La conclusión del informe es que la innovación energética exige continuidad política, financiación estable y alianzas sólidas. La IEA subraya tres líneas de acción para el corto plazo: alinear competitividad y resiliencia tecnológica, adaptar la financiación a las debilidades actuales del mercado y reforzar redes y colaboración internacional. La energía representa hasta el 10% del PIB mundial, y en ese escenario, innovar equivale a redefinir ventajas comparativas durante décadas.